同样在上述范围里,0-3岁的婴幼儿有60%生活在下线城市,而母婴用品的销售金额中,有49%来自下线城市。

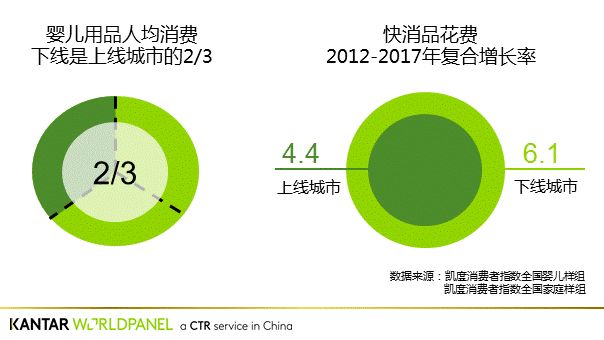

目前我们所研究的下线城市消费者在母婴用品方面的人均消费只是上线城市的三分之二,但是下线城市的消费增长潜力很大。以整体快消品市场的增长率为例:2012年到2017年间,上线城市的年复合增长率为4.4%,而下线城市则达到了6.1%。

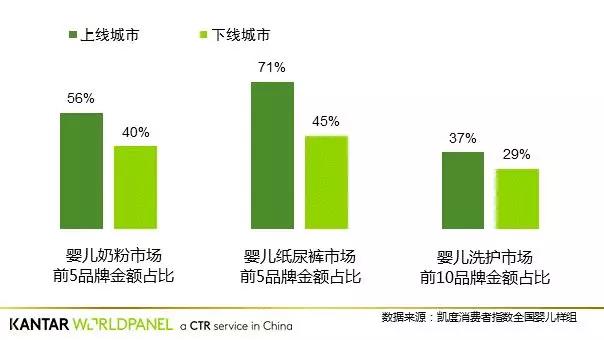

对于领先的品牌来说,下线城市依然有较大的填补市场空白的机会。在婴儿奶粉、婴儿纸尿裤和婴儿洗护品类中,领先品牌在下线城市的市场控制力还不强。

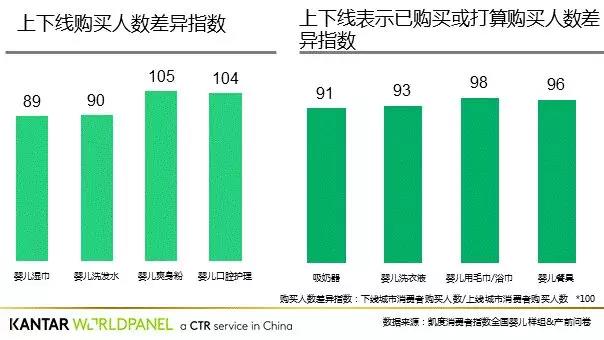

虽然上线城市和下线城市的家长们的生活环境和收入水平不同,但他们对孩子们的投入意愿同样强烈。除了必备的奶粉,纸尿裤和辅食之外,中小城市的家长对更专业的母婴品类的购买意向和大城市的父母们没有多大区别,例如婴儿湿巾、婴儿口腔护理、吸奶器、婴儿餐具等。

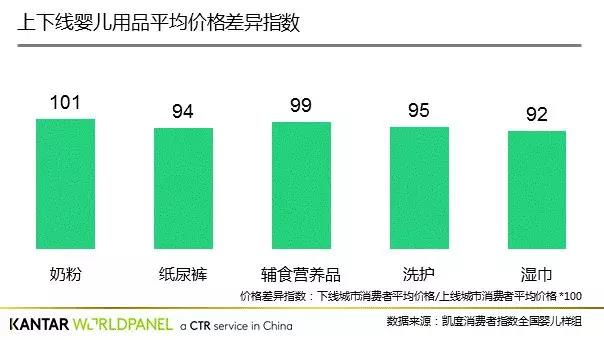

中小城市的父母并不是天然就倾向低端的品牌。他们的购买价格与上线父母差别不大,尤其在奶粉和辅食营养品方面,基本和上线城市相同。在奶粉方面,他们更偏爱本土高端品牌。

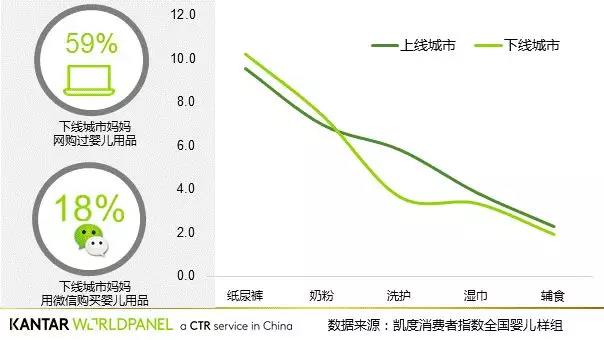

下线城市的妈妈对电子商务,甚至是社交电商的接受度非常高。有59%的下线城市妈妈网购过婴儿用品,还有18%的下线城市妈妈通过微信买。在纸尿裤和奶粉品类中,下线城市的消费者通过微信购买的比例高于上线城市。

那么如何才能赢得下线城市的妈妈们呢?

▌一、产前是影响品牌选择的重要时机

有71%的下线妈妈孕期6个月之前就已经开始学习婴儿知识。

▌二、她们更看重产品的实际功能和性价比

在选购婴儿纸尿裤时,下线城市的妈妈更看重材料是否柔软(下线37% vs 上线35%)、吸收效果(32% vs 24%)、价格是否合理(17% vs 14%)。

在选购婴儿奶粉时,下线妈妈更相信家人推荐(32% vs 30%),有没有特殊成分(24% vs 22%),不那么在乎奶源(36% vs 32%)。

▌三、她们更愿意相信与专家合作的品牌

这与她们获得母婴用品信息的途径有关。与上线妈妈相比,下线城市的妈妈们会更多从护理专家、医生处获取知识。

▌四、深耕母婴店

与上线城市相比,母婴店在下线城市中的销售重要性更高,在西部地区甚至要占到43%。而且目前集中度也不高,排名前十名的零售商只有整体母婴店销售额的24%,最高的西部地区也不过30%。

▌五、线上线下融合

如今线上线下融合是趋势。婴儿用品作为走在线上发展前端的品类,在最近一年涌现出不少成功案例。例如奶粉品牌与线下母婴零售商合作,通过零售商的会员系统获得品牌的消费者画像,从而更精准地帮助品牌进行媒体投放。

【来源】凯度消费指数