一般而言,要想维持人口总数,总生育率需要达到2.1,但目前中国已远低于此。对于当前中国的生育情况,报告指出,“育龄妇女规模已见顶下滑,2030年20-35岁主力育龄妇女规模将比2018年减少29%,其中25-30岁生育高峰期妇女将减少41%;出生人口即将大幅下滑,预计2030年将降至1100多万、较2018年减少26%。中国生育率下降速度前所未有,当前不仅远低于2.45的全球平均水平,还低于1.67的发达国家水平。”就此看来,2019年中国新生儿数量还会持续下降,到底是什么原因导致中国的出生率降低?中国的奶粉市场是否会越来越小?奶粉企业又该如何应对?

是什么限制了中国人的生育力?

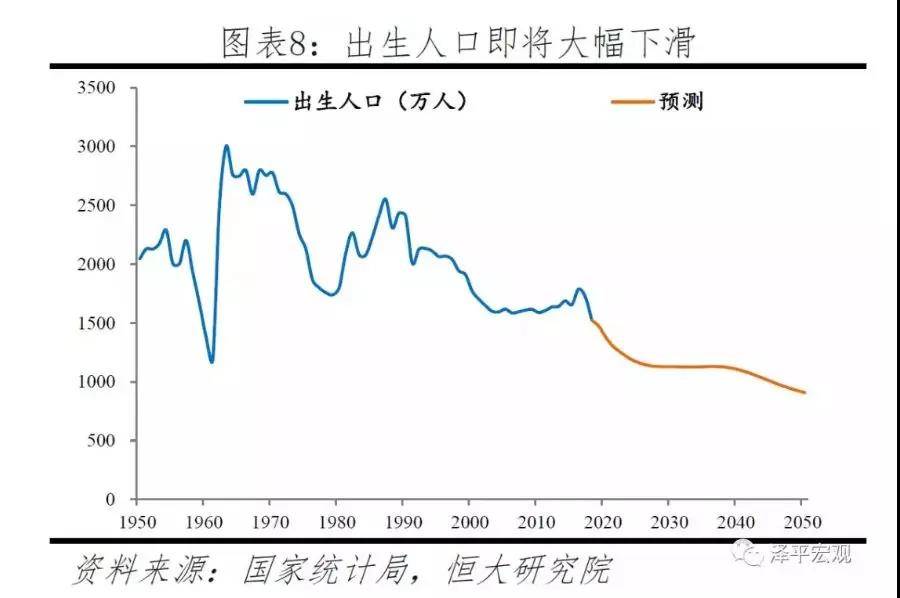

2014年“单独二孩”放开后,出生人口1687万、比2013年增加不到50万。2016年“全面二孩”放开后,出生人口攀至1786万、创2000年以来新高,但2017年就降至1723万,2018年比2017年减少200万、约12%,下滑至1523万,总和生育率降至1.52。报告中预测,2030年20-35岁主力育龄妇女规模将比2018年减少29%,后续出生人口恐将大幅下滑,预计2030年将降至1100多万、较2018年减少26%。为什么出生率持续下降?为什么不愿意生了?

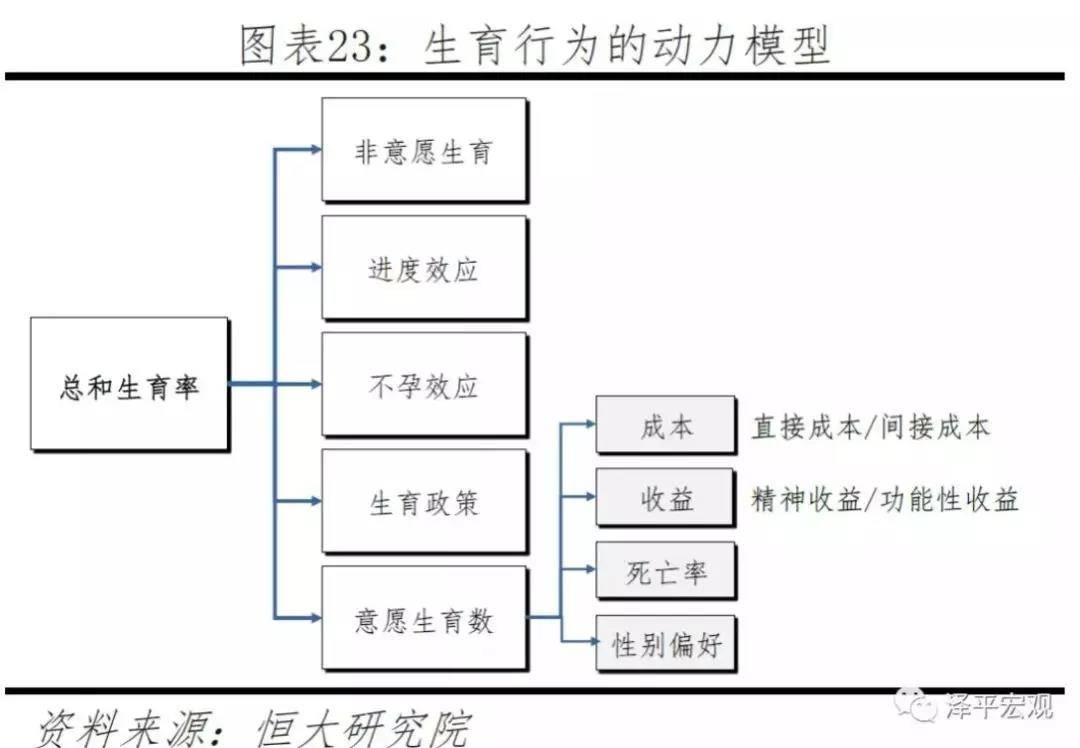

一是从死亡率下降驱动到成本约束。随着公共卫生条件大幅改善、医疗技术大幅进步,死亡率持续大幅下降,人类不再需要以高生育率对抗高死亡率,生育率随着避孕节育技术进步而下降。此外,现阶段生育率的进一步下降不是因为意愿生育意愿数的减少,而主要是成本提高导致人们的生育意愿不能完全实现。实际生育水平与意愿生育水平的差距决定于成本的高低。

二是晚婚晚育、单身丁克、不孕不育等削弱生育基础。中国结婚率2013年见顶回落,离婚率持续攀升;晚婚晚育现象日益突出,1990-2015年平均初育年龄从24.1岁推迟至26.3岁,主要初育年龄从20-27岁推迟到22-29岁。因婚姻市场匹配问题及单身主义等,“剩女”规模快速增加至约600万,学历越高“剩下”的概率越大。此外,丁克家庭、不孕不育人群增多也进一步削弱了生育基础。

三是生得起、养不起。房价快速攀升,2004-2017年房贷收入比从17%增至44%;教育成本明显攀升,特别是公立幼儿园供给严重不足,1997-2017年中国公立幼儿园在读人数比例从95%降至44%。医疗费用持续上升,1995-2017年居民医疗保健支出上涨22.4倍。“四二一”家庭结构养老负担重挤压生育意愿。女性劳动参与率高但就业权益保障不够,导致生育的机会成本高。

中国部分城市生养成本一览表

说到底,生育问题还是社会问题,不是一两个原因造成的,特别是国家层面上,如果还是无法在就业、教育、住房、医疗等方面做出根本上的调整,那么整个社会都还将持续不断输出更大的生存压力,未来的新生儿增长仍然是个大问题。

中国奶粉市场缩小?如何再造增长新引擎?

婴幼儿奶粉的消费者是新生婴儿(0-3岁),影响奶粉使用量的因素主要是新生人口数量、人均使用量。而中国出生人口在持续下降,预测到2030年新生儿将降至1100多万、较2018年减少26%,那么婴幼儿奶粉食用量将会减少26%,再考虑到母乳喂养等因素的影响,中国奶粉使用量必将大幅减少。那是否意味着中国奶粉市场会缩小?

从市场规模来看,2018年中国婴幼儿奶粉市场销售额已超过2200亿,同比增长18.6%。预计至2020年,中国婴幼儿奶粉市场规模将继续扩张至2900亿元,虽然市场规模在继续扩大,但各项不利因素导致的后果是增长速度的下降。

再来看推动中国婴幼儿奶粉市场增长的原因是什么?其实是消费升级下,高端化推动着市场规模增长。尼尔森数据指出,2018年母婴市场持续受到消费升级的有力促进,销量因素贡献减弱,也正是在消费升级的推动下,婴幼儿奶粉的高端化、朝高端化趋势也愈加明显,如奶粉细分品类中的科学配方奶粉、有机奶粉、功能性奶粉、羊奶粉、特殊配方奶粉等等。

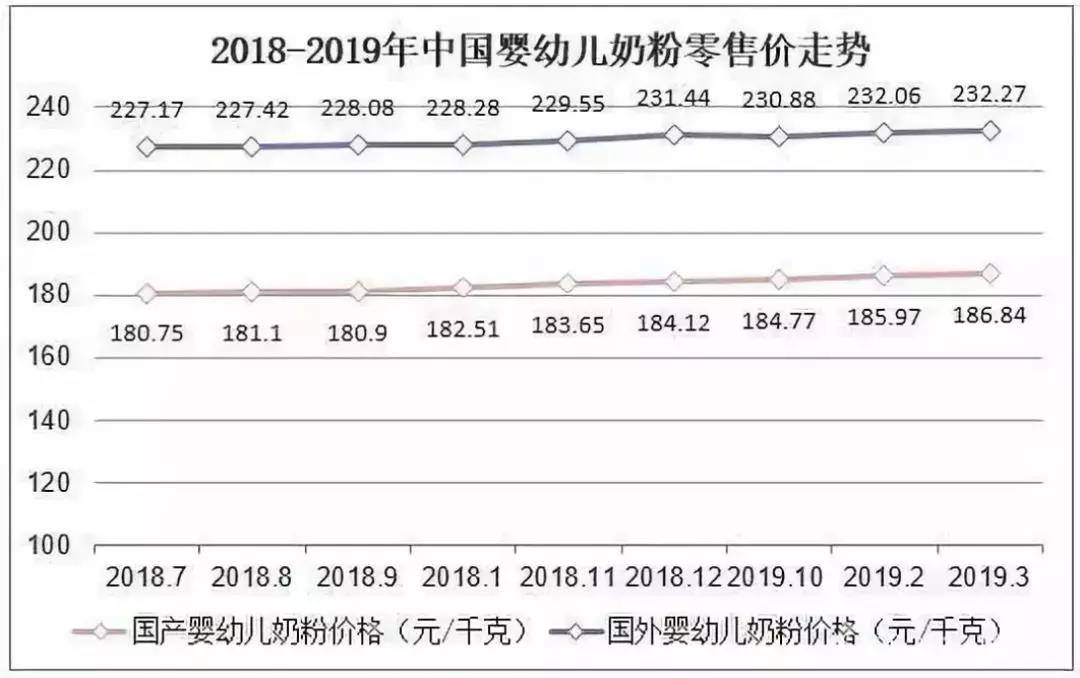

从市场上奶粉的价格来看,据统计,2018年7月至2019年3月,中国国产婴幼儿奶粉价格呈上升趋势,国外品牌婴幼儿奶粉价格略有波动。但平均零售价在持续走高,目前外资奶粉品牌在高端市场还是占据优势。

可见随着销量的减少,价格在市场规模中占主要因素。除此之外,开拓母婴家庭用户,如从婴幼儿到儿童、孕妇、成人及老人等,以及延伸产品线,收购或研发生产婴幼儿辅食、营养品等相关业务,从抓住细分市场、功能产品市场、服务市场及打造生态圈等方面抢占市场份额,提高奶粉市场容量。

同时面对当下新的母婴消费时代,品牌增长逻辑的核心在于三点,第一,针对消费者需求的个性化和用户对新产品的渴望,打造具有差异化的产品力仍是关键;第二,创新营销驱动品牌建设和购买;此外,善用新渠道创造新消费场景,与制胜渠道共同成长。

从渠道来讲,目前线下母婴渠道仍是奶粉销售的重要战场,但电商渠道的增长速度也不容小觑,双十一、618等电商节日都会对线下渠道造成一定的压力。就线下市场而言,国产奶粉要尽快向上走,外资品牌则要加紧向下走,也就是说,国产品牌当下最重要的任务是提升品牌力、产品力,要从渠道驱动转向品牌驱动;而对于外资品牌,最重要的是开拓下沉市场,早日摆脱“水土不服”的困境,更接地气一点,真正实现本土化发展。

文章来源:奶粉关注