新生儿出生率低已是既定事实难以改变,但是母婴门店可以通过选址搏一搏用以和同行竞争分流,特别是在日本这样一个地小资源少人口数量也不多的国家,你选择的店面在很大程度上就已经决定了门店的业绩,因此,西松屋深谙其道,哪里人流量大,就在哪里开店。西松屋的门店大多开在交通便利之处,如停车场、地铁沿线、公路旁边等在消费者居住地能方便触及的30分钟通勤圈以内,类似于咱们国内现在的奥特莱斯。

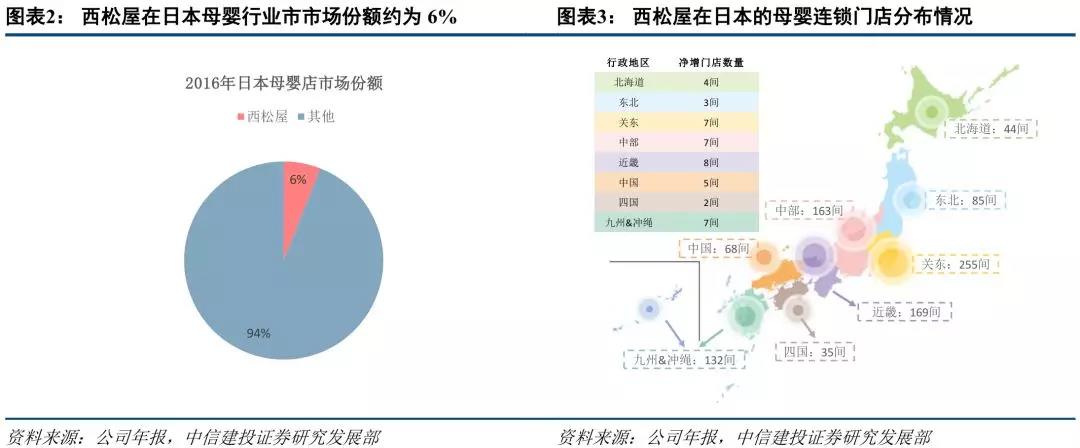

和国内母婴店跨街道跨城镇的扩张不同,西松屋十分善于利用存量市场,一直以来推行的都是集中开店的地域垄断方式,即新开门店尽可能地围绕着已有门店,在区域内实行自家门店的高密度分布。据统计,西松屋历年60%的存量店铺和50%的新增店铺均属于关东、中部、近畿等核心区域。此外,从2012年开始,为满足消费者一站式采购的需求,西松屋一方面调整升级开店策略,新增大店模式,新开门店侧重于1000 ㎡以上,主要设置在拥有大型停车场的独立购物点或者综合性购物中心地带;一方面着力于发展多类型单店,截止目前,已经拥有居民区、交通枢纽、独立购物点、商城mall四种类型的单店。

由于消费者对渠道的信任度问题,国内具有较强品牌背书能力的母婴零售连锁门店多以奶粉和纸尿裤一类的标品作为门店引流品类,日本则不同,对于奶粉尿裤这样的快消品而言,大多是在超市及药店进行销售,西松屋就是如此,从创立之初到现在一直以婴童服装作为自己的主打品类,同时兼营母婴车床及用品、孕产妇服装、儿童配饰、各式玩具等,她不再只是一个单一的母婴类品牌,在西松屋能满足妈妈和宝宝们日常生活的一切,可以满足家长一站式购物需求。

一般来说,国内的母婴店面向的都是0-6岁的婴幼儿及产孕妇,西松屋则不同,不完全受限于6岁这个门槛,它的受众消费者涵盖了从孕产妇到婴儿到身高1.5米以下的儿童。据财报显示,西松屋更多的收入来源于6 个月以上的儿童服装和鞋帽、玩具、家具、儿童用品等杂货用品,其中,婴幼儿用品&配饰部分销售额最大,其次是童装产品,占收入比重达到39%,而孕妇用品&新生儿服装部分占比较小,占收入比重为13%。

西松屋建设自有品牌自然有自己的考虑。一方面自有品牌可以培养顾客忠诚度,另一方面可以打造门店差异化,打破品牌垄断,拥有更大的利润空间。西松屋旗下自有品牌包括Smart Angel(湿巾、玩具等)、ELIFINDOLL(纤维制品为主)、育儿产品品牌Smart Angel及童装品牌ELFINDOLL,2018 年西松屋品牌在全日本市占率达8%,为日本第一大童装品牌,市场占有率达8%。

至于规模化采购更是降低成本的又一大招。据了解,一直以来西松屋都是在全球多个地区采购产品,它的供应商更多的来自亚洲国家,除了中国以外,还有泰国、缅甸、越南、马来西亚、孟加拉国、柬埔寨等一些发展中国家,并通过大量订货大量生产,实现工厂的规模化效应以求节流,降低单店营业成本,提高毛利率与净利率。

有数据显示,截止去年,西松屋共有员工4749名,含外派和临时工4054名,临时的兼职如此之多,正职员工数量甚至低于店铺数量,和中国国内情况明显不同。日本西松屋一直奉行超级店长制度,即一个店长管理区域多个店铺,考核要求以区域总业绩为单位,而非单一店铺本身。原因在于,连锁只是零售业的的一个形式,每个店铺都是分散经营,适合于某些部门得机制未必适合于整体。随着企业的扩张,管理问题会变的越来越突出。合理运用超级典章制度,很好地解决了管理人员不足的问题。反观国内市场,很多连锁母婴店为了加速扩张大范围招人,上层管理易出问题,下面店员的培训和培养也做不好,更不利于门店的良性发展。

来源于:新母婴店(微信公众号)