2016年全面二胎政策正式实施,当年新生儿人口数量同比上升7.9%至1786万人;2017年出生率以二孩为主,二孩出生人数占比高达51.2%,二孩出生人数占比已经超过一孩出生人数占比。

根据中信证券预测,三孩生育的堆积效应可使新出生人数短期提升10%-15%,政策落地可能会给母婴产业带来新一波的生育红利。

一个家庭准备生养小孩,母婴用品必不可少。母婴产业是面向孕妇和婴幼儿的一条龙产业,满足他们在衣食住行玩用教等全方面的需求。小到奶粉尿布,大到母婴电器和儿童家具,这一系列的消费将随着新生儿数量的增长而迎来新的发展。报告酱整理了多家机构报告,为您梳理出母婴产业的全景及二级市场相关企业,希望能够帮助母婴企业或相关机构提供参考借鉴,也能够让二级市场投资者对投资决策有更多面的了解。

行业分析

01母婴市场概况

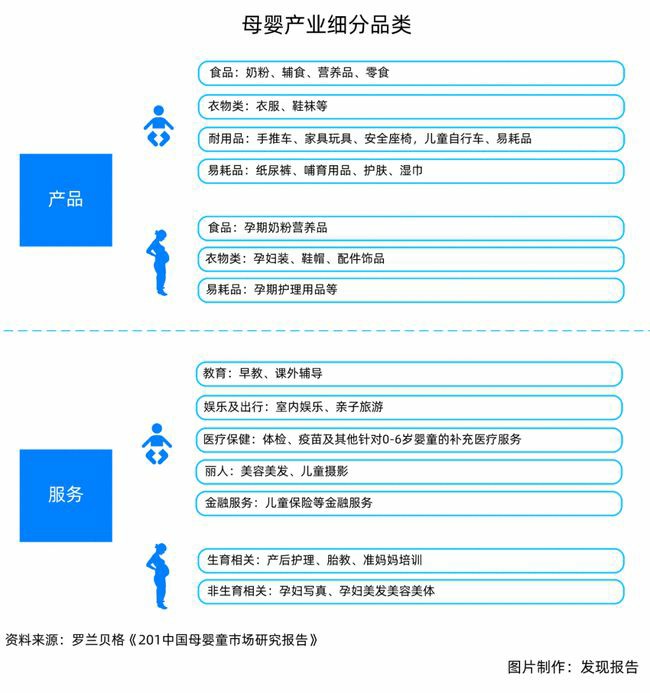

罗兰贝格将母婴市场划分为产品与服务两大类,消费群体为0-14岁的婴童及孕妇,具体可分为婴童产品、孕妇产品、婴童服务、孕妇服务。根据罗兰贝格分析,对于城镇人口而言,在产品消费方面,除了服装类商品保持在稳定水平外,其余商品的年累计消费额随婴童年龄的增长会有不同程度的下降。在服务消费方面,教育类、金融类商品的年累计消费额随婴童年龄增长显著上升。

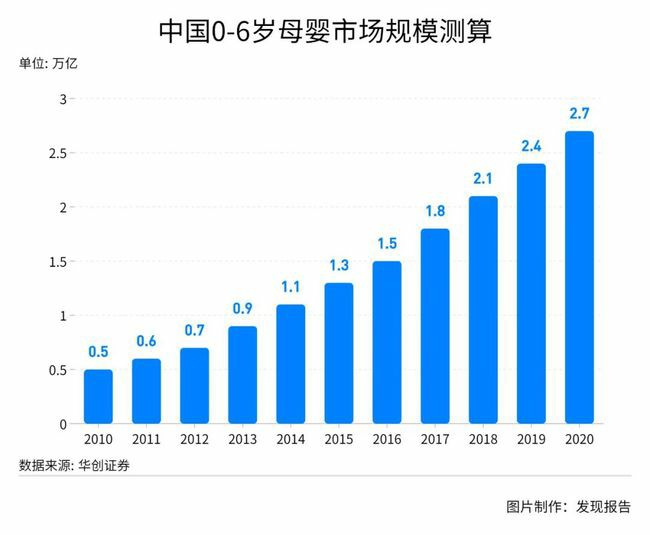

根据华创证券的测算,2020年中国0-6岁整体母婴行业市场规模近2.7万亿,其中1.8万亿为产品市场,0.9万亿为服务市场。高线城市与下沉市场占比3:7左右,分别是0.8万亿与1.9万亿市场。

随着母婴群体规模的稳定增长,新一代宝妈宝爸收入水平与消费水平持续提升,相应的母婴市场规模亦持续扩大,尤其是高品质母婴产品的需求还将快速上升。据母婴研究院预测,2023年预计市场规模达5.05亿元。

02母婴品类分析

因母婴产业涉及众多行业,本篇将主要分析母婴用品中的奶粉和纸尿裤品类。

奶粉

我国出生人口呈下滑态势,当前婴幼儿配方奶粉的“量”有所萎缩,但在高端产品的拉动下,价格持续增长,进而带动整体市场销售额的增长。三胎生育政策的出台将有助于提升婴幼儿配方奶粉行业需求,而快速增长的儿童配方奶粉细分市场亦有望为行业带来新的增长点。

根据Euromonitor数据,2020年按销售额计婴幼儿配方奶粉CR10为76.9%,我国婴幼儿配方奶粉市场集中度较海外市场偏低,未来随着注册制的持续推行、准入门槛的提升,行业集中度有望进一步集中。

过去几年国产品牌牢牢抓住了政策红利以及渠道变迁带来的机会,从三聚氰胺事件的负面阴影中走出,市占率持续提升,2020年CR10中国产品牌的占比上升至38%。分城市等级看,国产品牌在三四线及以下城市渗透率更高,分年龄看,90后、95后人群更偏好国产品牌。未来随着低线级市场购买力的增强+年轻父母对国产品牌信任度的增加,国产品牌的市占率将进一步提升。

近年来,线上渠道及母婴店渠道的占比不断提升。专业且提供一站式服务的母婴店渠道已成为婴幼儿配方奶粉最重要的销售渠道,2019年5月至2020年5月期间看,母婴店渠道的销售额占比达68.8%。母婴店渠道呈现出高度分散化、区域化的特点,特别是在人口基数更大的下线市场,单体母婴店数量远超连锁品牌。国产品牌拥有更强的线下推广和分销能力,因而其在母婴店渠道更具优势。线上渠道,海外奶粉巨头因其强大的品牌力长期占据优势。2020年的新冠疫情推动了线上渠道的发展,国产头部品牌注意到了这一变化,纷纷采取了一系列措施发力线上。未来随着整体国产婴幼儿配方奶粉品牌力的提升,其在线上渠道的市占率有望持续增长。

与牛奶粉相比,羊奶粉营养价值更高,更接近母乳。羊奶粉在中国市场起步晚、增速快,自2014年达35亿销售规模后每年以超过20%的增速增长,估计2020年破百亿。羊奶粉市场中,澳优旗下佳贝艾特一家独大,2018-2020年品牌占婴幼儿配方羊奶粉总进口量的比重连续三年超过60%。随着伊利、飞鹤等企业逐渐切入羊奶粉市场,消费者得到教育,羊奶粉市场有望进一步扩容。

纸尿裤

据中国造纸协会统计,2012年至2018年,婴儿卫生用品的市场规模从223亿元扩大至555亿元,2012-2018年CAGR达16.41%。近年来市场增速有所减缓,量价拆分来看,主要受新生儿数量减少带来的消费量走低所致;而纸尿裤的单价呈稳定上涨趋势,从2015年的1.12元/片,上升到2018年的1.47元/片。这一方面源于国际木浆和石油价格上涨,另一方面源于国内婴儿纸尿裤消费升级,中高端纸尿裤的市场份额逐步提高。渗透率提升+卫生意识提升,纸尿裤市场潜在空间为1500亿。

近三年来国产新品牌(凯儿得乐、露安适、米菲等)快速崛起,从头部五大外资品牌(宝洁、金佰利、尤妮佳、花王、大王)手中抢夺了16%的市场份额。

国产纸尿裤为何能抢夺份额?报告酱认为是:产品质量、出色的定位、抓住新零售渠道。以凯儿得乐为例,公司创立以来以“国民品牌、国际品质”作为产品定位,其一系列高端纸尿裤、女性护理、婴儿洗护、生活用纸等母婴产品,相继获得欧美权威CE、SGS、FDA认证。Babycare Air Pro弱酸系列纸尿裤(豪悦代工)公开宣称是“市面上你能见到的最轻薄”的婴儿纸尿裤。

这些品牌的崛起除了依靠出类拔萃的产品质量,本土化的营销策略也是功不可没。以凯儿得乐为例,该品牌颠覆了传统母婴行业营销模式,创造了微商、线下、电商三位一体的体验式营销模式,其中微商+线下渠道的收入占比为90%+。目前公司有经销商20多万,线下开设专营店1000多家,遍布全国32个省128个地级市,覆盖3000多家母婴店及连锁超市,入驻医护渠道1000多家。

据中国造纸协会统计,2012年至2018年,婴儿卫生用品的市场规模从223亿元扩大至555亿元,2012-2018年CAGR达16.41%。近年来市场增速有所减缓,量价拆分来看,主要受新生儿数量减少带来的消费量走低所致;而纸尿裤的单价呈稳定上涨趋势,从2015年的1.12元/片,上升到2018年的1.47元/片。这一方面源于国际木浆和石油价格上涨,另一方面源于国内婴儿纸尿裤消费升级,中高端纸尿裤的市场份额逐步提高。渗透率提升+卫生意识提升,纸尿裤市场潜在空间为1500亿。

近三年来国产新品牌(凯儿得乐、露安适、米菲等)快速崛起,从头部五大外资品牌(宝洁、金佰利、尤妮佳、花王、大王)手中抢夺了16%的市场份额。

国产纸尿裤为何能抢夺份额?报告酱认为是:产品质量、出色的定位、抓住新零售渠道。以凯儿得乐为例,公司创立以来以“国民品牌、国际品质”作为产品定位,其一系列高端纸尿裤、女性护理、婴儿洗护、生活用纸等母婴产品,相继获得欧美权威CE、SGS、FDA认证。Babycare Air Pro弱酸系列纸尿裤(豪悦代工)公开宣称是“市面上你能见到的最轻薄”的婴儿纸尿裤。

这些品牌的崛起除了依靠出类拔萃的产品质量,本土化的营销策略也是功不可没。以凯儿得乐为例,该品牌颠覆了传统母婴行业营销模式,创造了微商、线下、电商三位一体的体验式营销模式,其中微商+线下渠道的收入占比为90%+。目前公司有经销商20多万,线下开设专营店1000多家,遍布全国32个省128个地级市,覆盖3000多家母婴店及连锁超市,入驻医护渠道1000多家。

免责声明:凡注明 来源:XXXX(非北京孕婴童用品行业协会)的图文内容,版权归原作者所有,本平台转载旨在分享交流,并不代表赞同文中观点和对其真实性负责。仅供读者参考,不用作商业用途。若侵权,版权等问题,烦告知及联系电话:15001008152,将马上安排删除。