中商情报网讯:奶粉是以新鲜牛奶或羊奶为原料,用冷冻或加热的方法,除去乳中几乎全部的水分,干燥后添加适量的维生素、矿物质等加工而成的冲调食品。按照食用人群分,奶粉主要有婴幼儿奶粉、成人奶粉、中老年奶粉以及特殊配制奶粉四大类。近年来,随着消费升级以及“全面二胎”政策的利好,我国奶粉行业需求回暖,特别是婴幼儿奶粉行业市场规模持续增长。

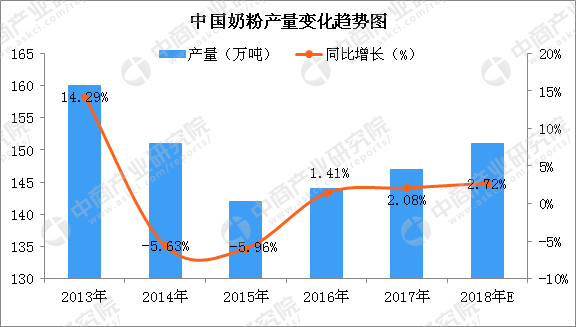

据中商产业研究院发布的《2018-2023年中国奶粉行业市场前景及投资机会研究报告》数据显示:由于政策红利凸显,使得我国奶粉产量三年间产量增长了5万吨,增速逐年上升。据中商产业研究院预测,2018年我国奶粉产量将继续呈现增长态势,产量将突破150万吨。

数据来源:中商产业研究院整理

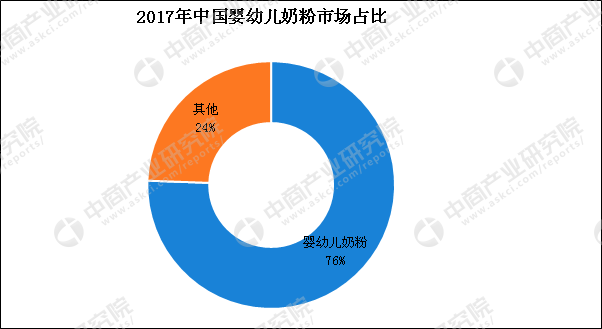

然而,在奶粉行业的各类型奶粉中,婴幼儿奶粉是奶粉行业的主战场,婴幼儿奶粉占奶粉行业整体市场份额的近八成。婴幼儿配方奶粉市场零售额从2013年的911亿元增至2017年的1650亿元,年均复合增长率达到16%。不过2016年中国婴幼儿奶粉市场规模增速略有下降,据了解,这主要是由于出生率下降及中国消费者跨境购买量增加所致。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

从奶粉市场竞争方面来看:国内奶粉企业、品牌、配方数量众多,杂牌、贴牌生产云集,与国际品牌差距较大。此外,国内奶粉市场长期以来鱼龙混杂,真假优劣难以辨别,这也给洋奶粉可乘之机,轻易抢占了国内市场。具体来看:2002-2004年外国品牌占据着我国奶粉市场的绝对优势地位,但2005年雀巢碘超标事件长期影响了部分外国品牌市场份额,本土品牌进入增长期,此后3年时间里本士品牌销售额占比一路提升。2008年的三鹿奶粉三聚氰胺事件冲击巨大,被波及整个中国乳业,严重损害本士品牌在消费者心中形象,自此本土品牌销售额占比一路萎缩,如今又是国外品牌占据强势地位。2018年作为婴幼儿奶粉配方注册新政真正实施落地的第一年。在整体业务布局上,各大乳企则加快全球化的步伐。

2018年1月1日“史上最严奶粉新政”全面实施,这次奶粉新政预计将带来一场行业大清理。2018年之前国产奶粉品牌中,103家乳粉生产企业共有近2000个配方,个别企业配方数量甚至超过180个。预计新政实施后,奶粉数量将从2000个配方缩减到500个甚至更少,70%以上的奶粉品牌被淘汰。

据最新数据显示:2018年5月婴幼儿奶粉品牌竞争力前三甲依次为惠氏、爱他美以及美素佳儿。其中,惠氏的市场竞争力最强,竞争力为11.3,爱他美以11.13的竞争力紧随惠氏之后。5月婴幼儿奶粉竞争力前十的品牌还有美赞臣、雅培、飞鹤、诺优能、雀巢、伊利以及贝因美。值得提出的是,在前十品牌中,有3个中国品牌上榜,其中飞鹤以6.11的竞争力位列国内第一,伊利和贝因美分别第二和第三。

数据来源:中商产业研究院整理

行业发展趋势:

1.市场集中度将进一步提高

随着中国加快乳业结构调整和企业兼并重组的步伐,各地淘汰了一批奶源没有保障、产品档次偏低和生产技术落后的加工企业,一批实力较强的知名企业通过市场整顿,竞争力得到加强,市场集中度将进一步提高。

2.国产品牌逐渐崛起

截至2018年6月5日,共批准了152家工厂的1156个婴幼儿配方乳粉产品配方,其中境内106家工厂864个配方,占比93%,境外46家工厂274个配方,占比35%。整体来看,奶粉新政后国产品牌会逐渐崛起。

3.“全面二孩”政策提供契机

据统计2017年我国新生人口为1723万人,比2016年小幅减少63万,但比“全面二孩”政策实施前“十二五”时期年均出生人数多79万人,是2000年以来历史第二高值。显然,在“全面二孩”政策落实后,新生婴儿人数大增,为婴幼儿奶粉行业提供巨大契机。

文章来源:凤凰网