根据母婴研究院及情报通统计到的线上平台数据显示,2019年Q1母婴相关类目汇总线上规模达363亿。其中,单就寝卧家居来说,虽规模远不及童装童鞋、玩具益智及婴儿食品,但2019年第一季度与母婴童相关的寝卧家居市场规模也达到了16.8亿,相较于2018年同期增长了18.6%。

据母婴研究院及情报通后台数据显示,天猫在寝卧家居相关类目汇总规模优势明显,2019Q1销售额达13.8亿,是第二大平台京东的4.9倍,其他平台的市场份额更是微乎其微。就增速来看,除天猫平台较上期增长26.5%外,包括京东在内的其他平台均呈负增长趋势,特别是聚美增幅为-75.7%,国美更甚,增幅接近-100%。

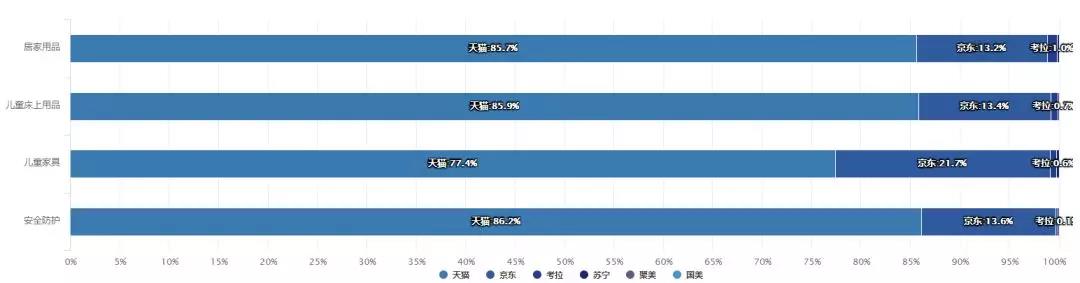

上图所示,无论是居家用品、儿童床上用品、儿童家具还是安全防护都更侧重于天猫渠道。以安全防护为例,在天猫渠道分布占比86.2%,京东占比13.6%,考拉更甚,虽然抢到了一席之地,但是只有0.1%的比重;其次是儿童床上用品,在天猫渠道分布占比85.9%,京东只占据了13.4%,居家用品和儿童家具在渠道分布上也是同样的逻辑。可见,在寝卧家居这样的非标品上天猫独大,其他平台基本上没有什么机会。而单就儿童家具这一类目来说,京东占比21.7%,份额虽仍低于天猫,但是也是不容忽视的一个重要渠道。

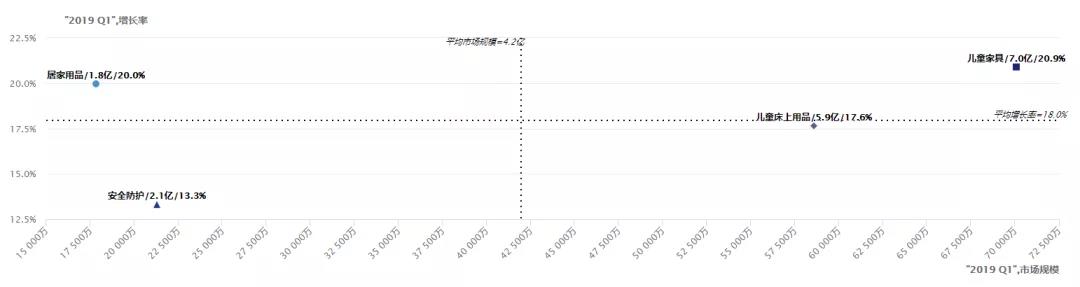

据情报通后台显示,寝卧家居主要涵盖居家用品、安全防护、儿童床上用品和儿童家具四大类,其中,儿童家具居的市场规模达7亿,占据41.8%的市场份额,远远超过平均市场规模,且增长最快,同比增长达20.9%;其次是儿童床上用品的规模为5.9亿,子类目占比34.9%,增幅为17.6%,略低于寝卧家居行业的平均增长率,以上两类基本占据了整个寝卧家居的大部分市场。此外,需要注意的是居家用品这一类目,虽2019Q1市场销售额仅为1.8亿,但其增速最快,较上期增长20%。

我们发现一个有趣的现象,2019Q1的数据和2018年的数据相差甚远。2018年规模最大的儿童床上用品已经被儿童家具赶超,2018年增速最快的安全防护产品也已经被居家用品远远地甩在了身后,仅一季度的时间,市场已经经历不小的变化,未来这一领域的竞争或将更加激烈。

2019Q1寝卧家居行业的市场集中度较高,除了可优比一马当先冲在行业最前端之外,其他玩家的市场份额均在2.5%以下。

另外,气泡大小代表着品牌规模,在寝卧家居领域,KUB/可优比份额最高,达5.2%,线上销售额为8737.2万,增长率为11.8%,一骑绝尘,远远领先于其他品牌。其次是全棉时代,2019Q1线上销售额为4035.6万,虽位列第二,但是其增长率却是-10.7%;包括第三名的好孩子也是呈负增长。需要十分注意的是,在这一阶段迅速崛起的bebemorning/小主早安,从默默无名到一飞冲天,虽市场占有率仅为0.9%,销售额也只有1545.2万,但其增长速度快到惊人,达到了149717.3%,实属罕见,可见在寝卧家居这一细分领域,一鸣惊人的黑马频频出动搅局整个行业。

根据情报通数据显示,2019Q1寝卧家居线上销售TOP10分别是可优比、全棉时代、好孩子、南极人、BABYCAREBYPHILEMON、贝唯他、POUCH、VALDERA、良良、爱贝迪拉。整体来看,相比于好孩子、良良、全棉时代、南极人这种常年占据TOP10的品牌,频出的黑马的增长率反而更加可喜,特别是VALDERA从去年的悄无声息发展到今天直接以270.7%的增速上榜TOP10品牌榜,其想象空间巨大。

此外,还有在去年冲出的黑马BABYCAREBY PHILEMON和爱贝迪拉,它们在2018年还未上榜TOP10,如今仅过了一个季度,整个寝卧家居市场已经重组,可见,黑马的力量巨大,其搅局的能力也堪称一流。

【来源】母婴行业观察