从来没有岁月静好的商业,被称为零售界神话的7-11,刚刚“跌落凡间”。

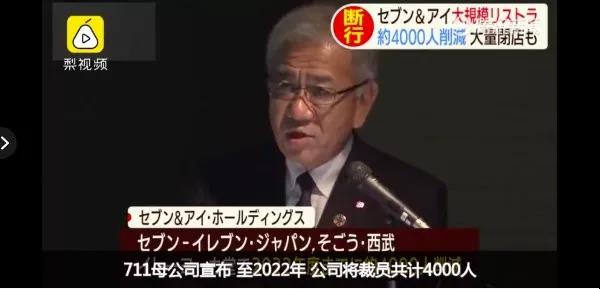

最近,7-11日本母公司突然宣布大规模调整:全球裁员4000人,关闭1000家便利店。

在中国,7-11更加不好过:

在中国便利店最发达的上海,7-11仅有118家门店,一年多来0增长,远逊于2000多家店的同行全家。

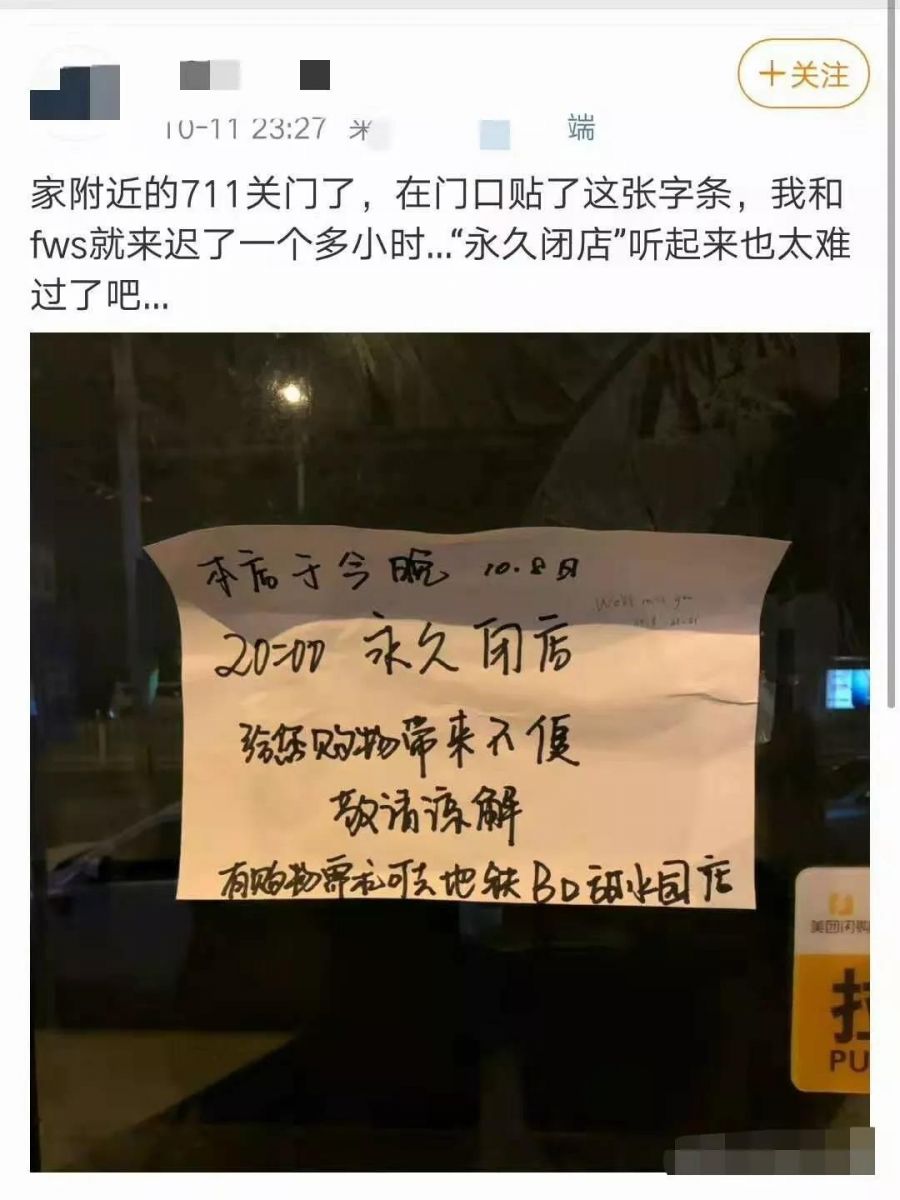

在北京,7-11每年的关店数量都在递增,2016年关8家,2017年关13家,2018年关了19家店。

2011年,7-11挥军成都,计划5年开250家店,结果开到100家就开不下去了,目前跌回到60家左右。

更为严重的是,进入中国大陆27年,7-11一共开了2000多家店,竟然还没有整体赚一分钱。换句话说,7-11已经在中国亏了27年。

很多人将它在中国遭遇滑铁卢的原因归于电商太强势,甚至当做一种商业现象长篇大论,其实这锅电商不背!7-11折戟中国,很大原因是日本人的僵化和中国同行的崛起。

01

管理僵化,变通无力

和所有跨国公司犯的错一样,7-11在中国犯了一个错误就是将日本的经验僵硬地复制到中国,不相信中国团队的创造力。

对大部分中国员工来说,在7-11的职业天花板是区域经理,也就是说你升职到区域经理就再升不动了,在这里的奋斗目标也就没有了。所以很多能人在7-11干到区域经理后只能跳槽出去,或者直接创业。

2015年,7-11北京20多位高管团队集体辞职创立邻家便利店,次年创立便利蜂。如今便利蜂门店超过1000家,在多个城市打得老东家毫无招架之力。可以说,7-11在不信任中国人的做法上自食其果。

7-11不相信中国团队带来的另外一个恶果就是日本高管们照搬本国经验,将日本畅销的寿司、饭团、意面等冷食搬到中国作为主打食品。

大家都知道。中国人喜欢热食,它的同行们中便利蜂卖包子、全家卖茶叶蛋,其他的卖起了麻辣烫和热干面,都很受顾客欢迎。而7-11似乎并没有为“中国胃”考虑太多,也就得不到消费者的忠诚度。

从自身角度看,7-11失去中国消费者还有一个重要原因:价格贵。以开心果为例,7-11的80g袋装开心果18.9元,超市的开心果只有它的一半价,而淘宝上的三只松鼠甚至不到一半价。

7-11商品的综合毛利率为32%,有的自营品牌毛利竟然高达90%,这是什么概念?一块钱成本的东西卖到了10块!这在赚差价的零售界是非常不可思议的。

2016年,阿里巴巴净利润是712亿,平均每个员工给阿里赚了120万。同时期,7-11一共8000人创造了100亿的净利润,人效竟然追上了中国最赚钱的互联网公司,可见它的毛利有多恐怖。

追求性价比的中国人自然把票投给了国产品牌。

02

国产便利店崛起

那么,7-11的败退是因为中国电商太霸气,整个行业都不好做了?

并不是。

根据毕马威发布的一份报告显示,2018年中国便利店行业保持稳定高速增长,行业增速达到19%,市场规模超2200亿元。也就是说,到目前为止,便利店仍然一门大生意。

7-11的败退在于自己发展太慢,无法形成规模效益。我们上面说过,它来中国大陆27年,一共只开了2000多家店,慢得就像一个老头子,而便利蜂两年多时间开了1000多家店。

从90年代到现在,是中国经济井喷的30年,这样的机会不抓住,就会遭到市场的惩罚。

便利店业态在中得到验证后,觉醒的中国人开始反击,本土便利店却如雨后春笋般涌出,易捷27000家店、昆仑好客19000家店,美宜佳15000家店……

与此同时,资本的热情也被点燃,阿里、腾讯、高瓴、红杉、今日资本等等挥舞支票,推动着本土便利店崛起。2019年3月,阿里联合百联集团斥资10亿打造的逸刻便利店开业,线上线下打通,阿里大数据技术一步到位,国产便利店正变得越来越强势。

7-11失去规模效益的另一方面体现在它虽然看似统一,但实际上却属于不同的公司管理。比如华北地区由日本总部管理,华东地区和台湾一个派系,华南地区又是香港一家公司在代理。

分门别派的恶果就是每个地方的供应链都不一样,大家各管各的,采购成本下不来,最终拖累了整体。

03

房租成压垮骆驼的最后稻草

中国房地产的店租是压在7-11头上的一座大山,当然,这样的现实问题大家都有,但对于赚不到钱的7-11来说,显然更难受。

罗森的总裁曾经说过,上海便利店“付出的房租钱大概足够把这家门店买下来五次”。

根据中国连锁经营协会发布的《2018中国便利店报告》显示,去年便利店房租成本大幅攀升18%。我们上面说过,中国便利店数量增多,这是大幅推高店租的直接原因。

日益高涨的租金让便利店这种小而精的生意叫苦不迭,7-11更是难堪重负,持续关店。

如果非要说7-11折戟电商撇不开关系,仔细想想,还真有那么一点关系。

在日本,7-11有很大一部分收入来自于服务,比如下面这些:

水电煤交费、ATM取钱、快递、干洗……

但是在中国,这些服务基本上都被微信、支付宝以及其他APP取代了。缴费、快递、支付,一部手机就搞定了,哪还需要其他渠道。

04

结语

所以你看,7-11的败退都是自己一手造成的,那么它留给我们什么思考呢?

首先是尊重消费趋势,在充分竞争的行业,除了品牌溢价,还要考虑性价比,苹果从一万多卖到几千,就是因为华为、小米等品牌崛起,行业的壁垒日渐消失。最先洞察到趋势并作出反应,才不会被时代抛弃。

其次,任何一个品牌都要拉近和顾客之间的距离,也就是所谓的接地气。7-11一直将日式风格搬进中国,试图改变中国人传统,让中国人普遍接受他们的寿司、饭团,这种做法无疑是在远离主流消费人群,无形中在消费者中间竖起了一道墙。

最后是要学会运营私域流量,做好粉丝经济。你很难想象,在中国耕耘27年的7-11竟然没有真爱粉,直到去年才推出一个会员制度,远远落后于同行。要知道,小米能在几年内成为一家这么大的公司,很重要一点就是它的“米粉经济”。

来源于:微信公众号(电商头条)