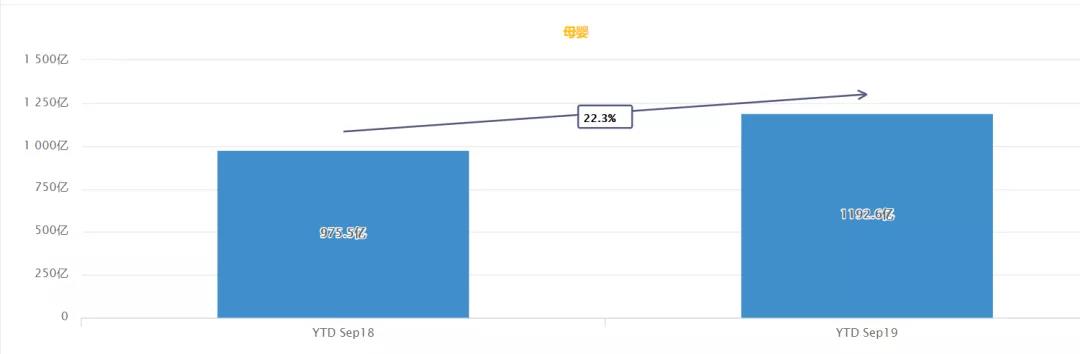

婴儿奶粉市场规模缩小,增速放缓

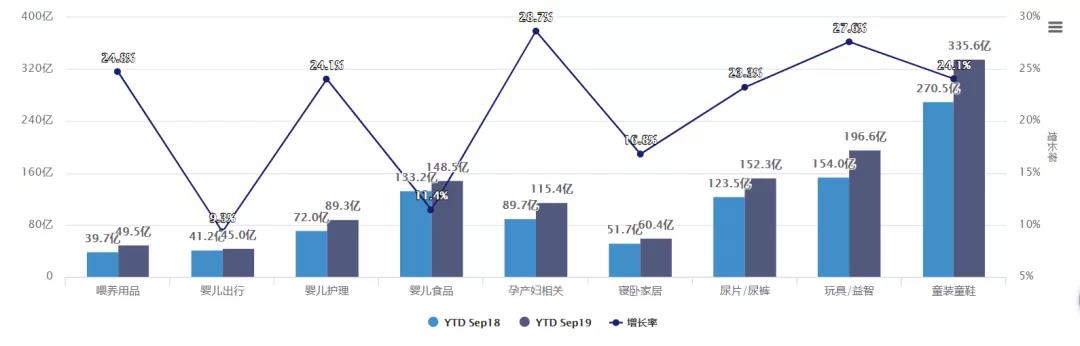

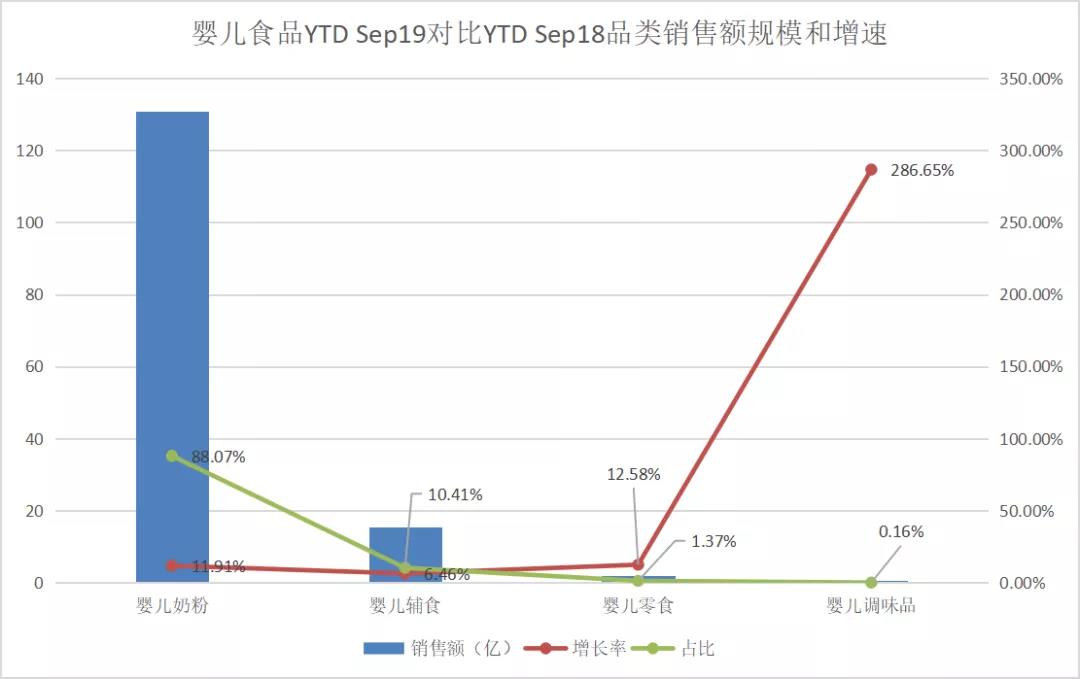

从线上全网销售数据来看,婴儿食品的市场规模已降至第四位,达148.5亿,前三分别是童装童鞋、玩具益智、尿裤尿片。同时增速也在放缓,仅高于婴儿出行的9.3%,增长速度仅11.4%。

目前奶粉线上增速已从16.68%降至11.9%,截至2019年9月,线上市场规模达130.7亿,市场份额有所下滑,占到88.07%,此前在7月,这个份额是88.26%。事实上,人口出生率下降确实使得2019年奶粉市场销量下降,至少是增速放缓。

而早前奶粉关注就曾提到,市场环境对早阶奶粉销量的影响更为直接,数据显示,2019年上半年奶粉一二段下滑,其中1段下滑10.9%,2段下滑3.8%。甚至在2020及之后一两年内的现象可能更为严重。“2020年,奶粉行业的寒冬真正来临,一、二、三段全面下滑来临了。”

国产奶粉崛起,未来奶粉市场是强者竞争格局

从线上的品牌销售来看,今年的格局也大不相同。国产奶粉崛起,外资品牌下滑或增速放缓,从第三季度各大乳企的财报即可论证,外资品牌增速下降较为明显,几乎都是个位数增长,而国产乳企如飞鹤、澳优等都有较高增长。

从ECdataway数据威数据来看,在外资品牌中,除主打A2蛋白概念的a2奶粉增速较快,是top10 品牌中增速最快的玩家外,美素佳儿、惠氏、雅培、诺优能都有不同程度的增速下滑现象,且类似惠氏、诺优能下滑较为严重,达-12%以上。而国产奶粉中,飞鹤增速仅次于a2,达到55.1%,伊利也在加速增长。

同时从线上可以看出,未来中国奶粉市场一定是“强强碰撞”,国产奶粉品牌纷纷挤入强者斗争中,如双十一赶上来的君乐宝,从双十一预售开始到今天,一直在预售榜单的二、三名徘徊,除爱他美稳居第一以外,君乐宝的竞争者是a2奶粉。

未来奶粉行业发展趋势:高端化、全品类、全家庭、全渠道

2019年各大奶粉品牌的财报数据比较明显,新生儿出生率下降的情况下,市场规模一定是在收紧。但从图中可以看出,高端化、超高端趋势愈显,中端奶粉在负增长,尤其是超高端产品的市场份额、增速都在高速增长。可见,随着收入水平及健康意识增加,中国居民对产品品质要求更高,特别是那些生育家庭更愿意给孩子提供高品质产品,这就决定中国婴幼儿奶粉及辅食在品质提升带来增值方面还有很大提升。而且也可以看出婴儿奶粉礼盒装在线上较受欢迎。

另外,存量市场蛋糕缩小,增量市场却还很大,如婴儿辅食、婴儿零食、婴儿营养品,甚至是成人奶粉、成人保健品等等,未来一定是单一的奶粉企业向多元化营养公司发展。其一是全品类,从奶粉、辅零食、营养品,甚至是纸尿裤等品类;其二是全家庭,“宝宝”不再是单一的母婴消费者,当下的母婴消费者已经逐渐向母婴家庭转移,包括孕妇、婴幼儿、儿童、成人、老人等;最后则是全渠道覆盖,当下母婴渠道是第一大渠道,但电商增速较快,无论是从渠道还是营销的角度来看,线上线下融合的趋势都在加快,可见,线上线下一体化是未来母婴企业发展的趋势。

来源于:母婴行业观察