行业资讯

协会动态

关于举办亲子资源对接沙龙活动通知...

各商业服务业企业: 为贯彻落...

国内新闻

位置:首页 > 行业资讯 > 国内新闻 > 深度分析中国直播电商行业主播职业未来趋势

如何建立更为健康的行业生态成为了亟待解决的问题,为此,艾媒咨询发布了《2020H1中国直播电商行业主播职业发展现状及趋势研究报告》,从直播电商主播社会发展驱动力出发,对在直播电商行业的主播情况进行深度分析,剖析主播薪酬、主播能力、主播与MCN机构博弈等的关键信息,结合典型企业进行案例分析,总结当前的主播发展业态并预判2020-2021年中国直播电商行业主播职业发展趋势及风险。

作为直播与电商融合的产物,直播电商于2016年诞生,这一年也被称为“直播元年”,同年3月和5月,蘑菇街与淘宝相继上线直播购物功能,正式拉开我国直播电商发展序幕。相比传统电商,直播电商在获客转化上更具优势。随着越来越多商家入局直播电商、主播类型持续丰富以及明星名人的加入,直播电商进一步加速渗透。

直播电商高速发展的同时,问题也在逐渐显露。中消协在10月20日至11月15日二十多天的监测期内,利用互联网舆情监测系统共收集到“双11”相关消费维权类信息1430万条,日均信息量约53万条。有关直播带货类负面信息33.41万条,日均1.24万条左右。而近期的辛巴燕窝售假、李雪琴经历直播带货造假等事件也都体现了直播电商数据掺假、虚假宣传等痛点,如何建立更为健康的行业生态成为了亟待解决的问题。

为此,艾媒咨询发布了《2020H1中国直播电商行业主播职业发展现状及趋势研究报告》,从直播电商主播社会发展驱动力出发,对在直播电商行业的主播情况进行深度分析,剖析主播薪酬、主播能力、主播与MCN机构博弈等的关键信息,结合典型企业进行案例分析,总结当前的主播发展业态并预判2020-2021年中国直播电商行业主播职业发展趋势及风险。

此次报告涉及到的品牌/企业/案例包括:谦寻文化,青藤文化,Drama TV,淘宝,抖音,快手,京东,亚马逊,YouTube,Instagram,Facebook,美ONE,蚊子会,无忧传媒,薇龙文化,美腕,蜂群文化,风马牛传媒,妃鱼,至尊宝物,101名师工厂,泰洋川禾,特抱抱,歪研会,言止传媒,无锋科技,构美,梨视频,快买他,迈吉客科技。

以下为报告核心内容节选

中国主播行业演变及现阶段特点分析

随着互联网的高度普及,数字经济成为社会经济发展的重要组成,在这种社会经济发展背景下,网红逐渐发展为一个职业,并经历了从1.0到3.0的发展历程。在三个发展阶段中,网红的主播发展历程展现了从图片到视频再到直播的互联网技术变迁的轨迹,而当前直播技术的发展令一部分网红逐渐转变为主播,寻求流量变现,实现盈利。

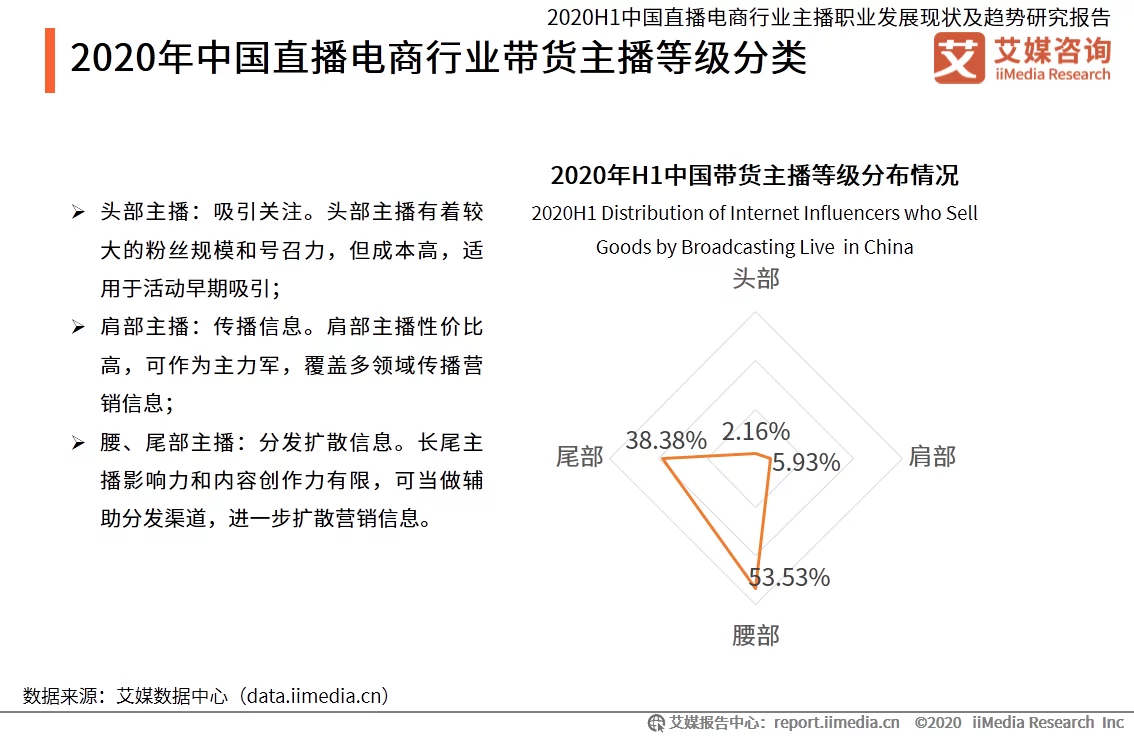

2020年中国直播电商行业带货主播等级分类

中国直播电商行业带货主播的二八效应明显,头部主播占比相对较少,腰尾部主播占比超过90%。但不同级别的主播具有不同的功能,应注意组合运用。

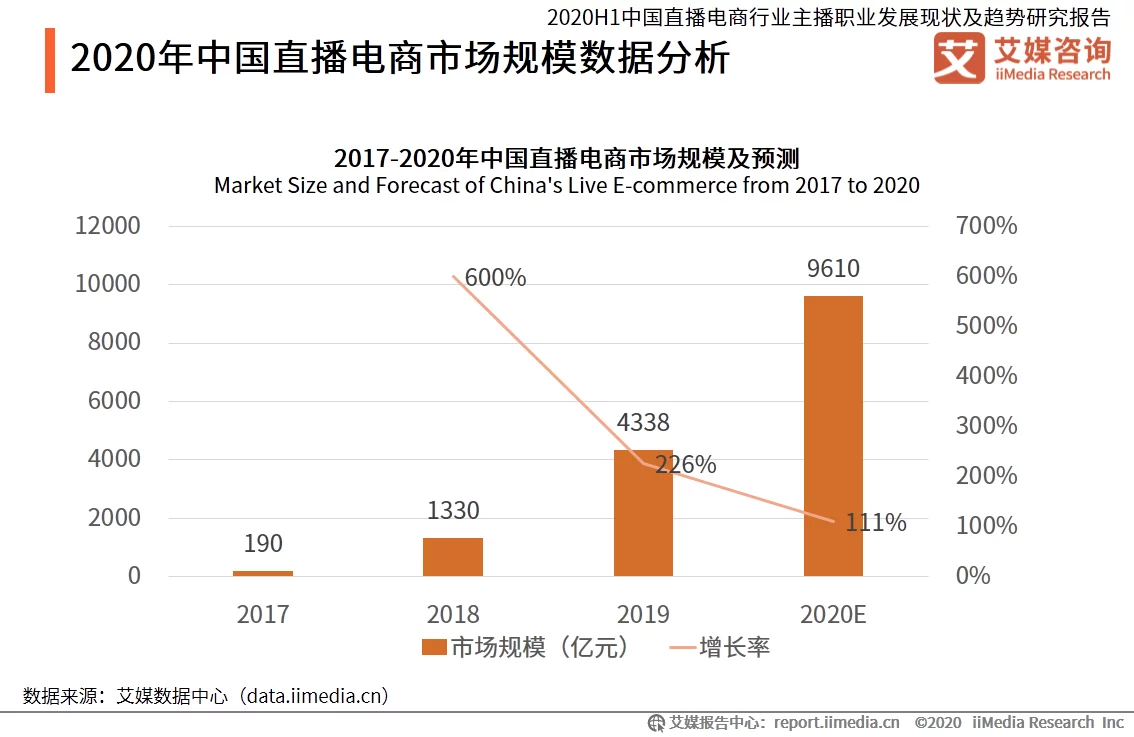

2020年中国直播电商市场规模数据分析

直播电商行业的火热发展,令资本、用户等都高度关注这个行业。数据显示,2019年中国直播电商市场规模达到4338亿元,同比增长226%,预计到2020年将会持续以超100%的增速增长到9610亿元。艾媒咨询分析师认为,中国直播电商市场规模仍呈现持续上升的趋势,未来,直播电商行业的发展会进一步推动“人场货”中“人”,即主播这一重要环节的发展。

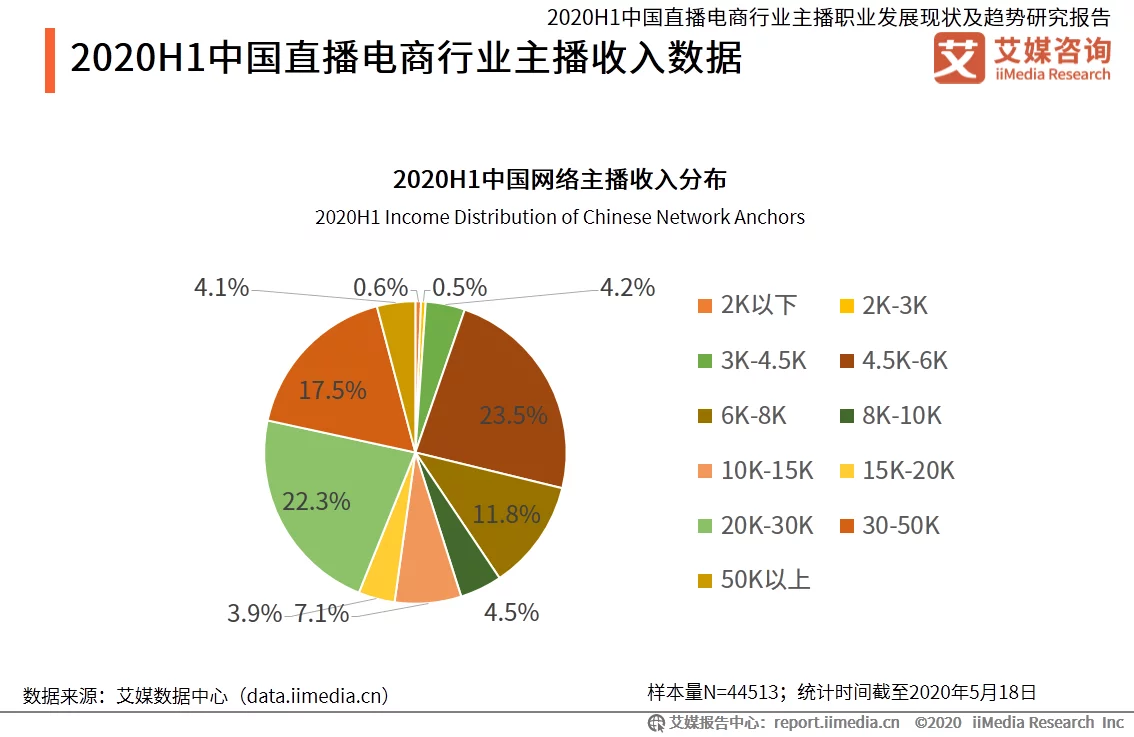

2020H1中国直播电商行业主播收入数据

艾媒咨询研究发现,2020年第一季度,中国网络主播平均月工资收入在10K以下的占比为45.0%,其中收入在4.5k-6k之间的主播占比最高,为23.5%;收入在10k以上的主播占比为54.9%,其中收入在50k以上的主播占4.1%,部分主播收入较高。

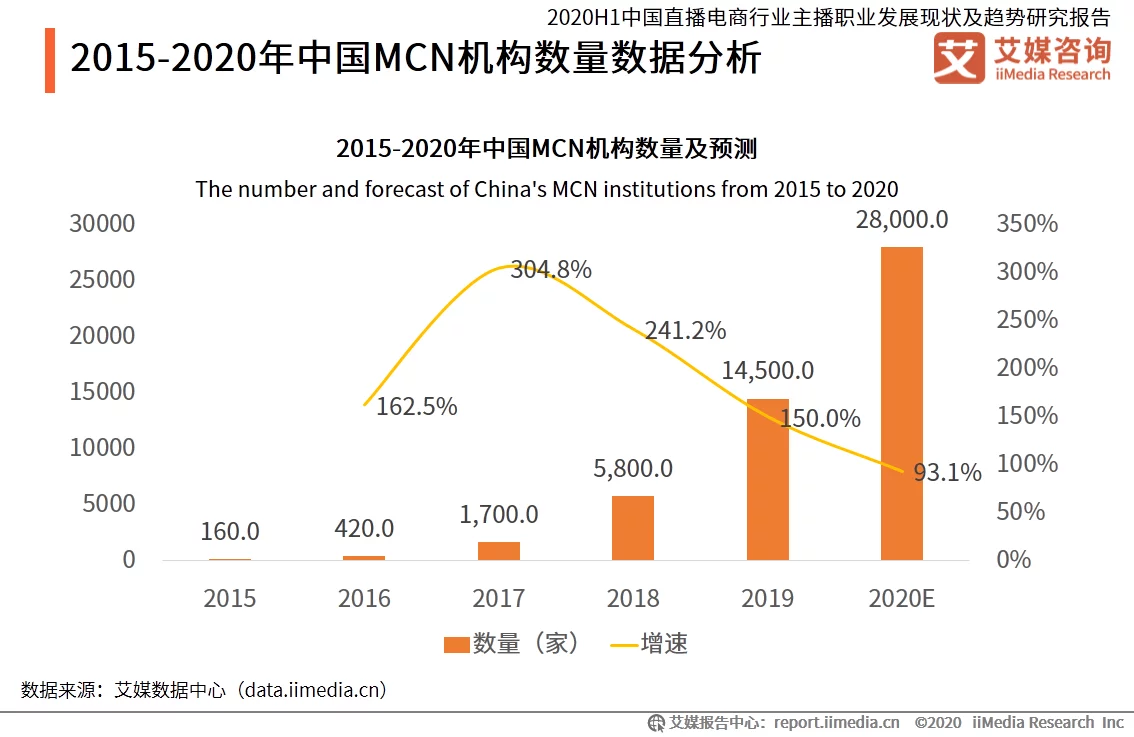

2015-2020年中国MCN机构数量数据分析

作为内容产业的新兴链路,中国MCN产业自2017年出现了爆发式增长,机构数量从数百家量级猛涨到上万家量级,平均同比增速大于100%。预计到2020年,中国MCN机构数量将突破两万家,达到28000家。艾媒咨询分析师认为,中国MCN机构数量急剧增长,内容产业入局者越来越多,行业竞争会更加激烈。

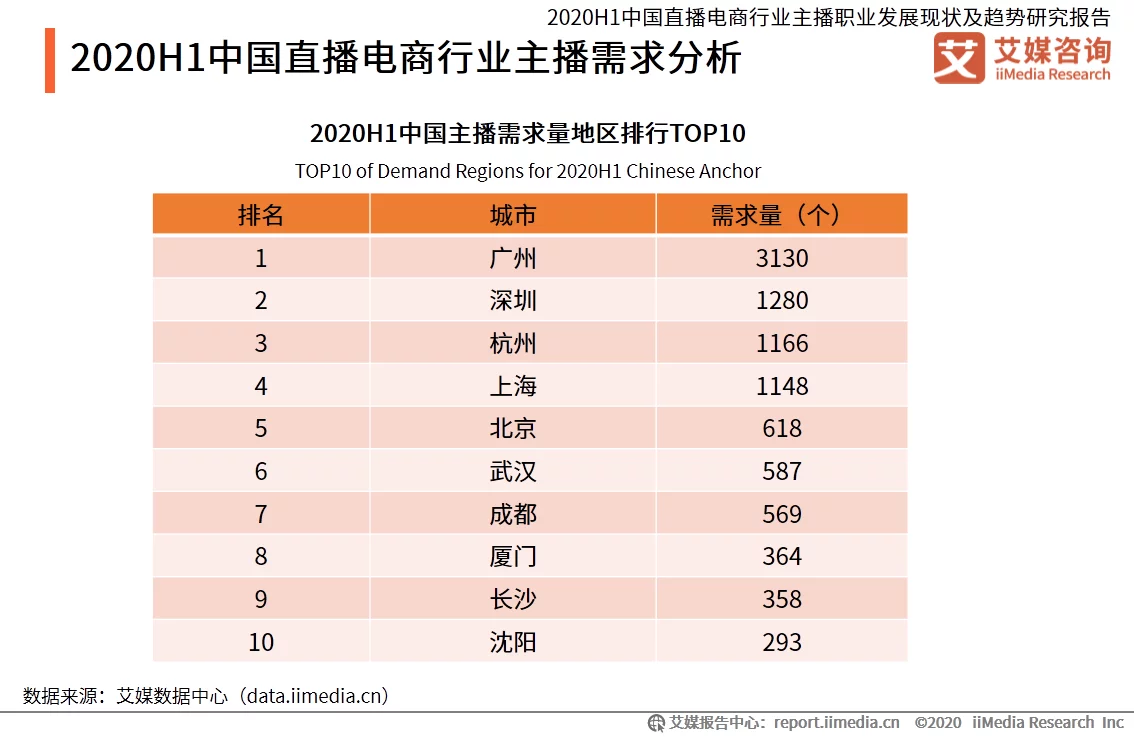

2020H1中国直播电商行业主播需求分析

艾媒咨询研究发现,广州、深圳、杭州、上海等地主播岗位市场需求远高于其他城市,主要是因为这些城市直播电商起步早,政府支持和社会对主播的接受度比较高等多方因素共同作用的结果。

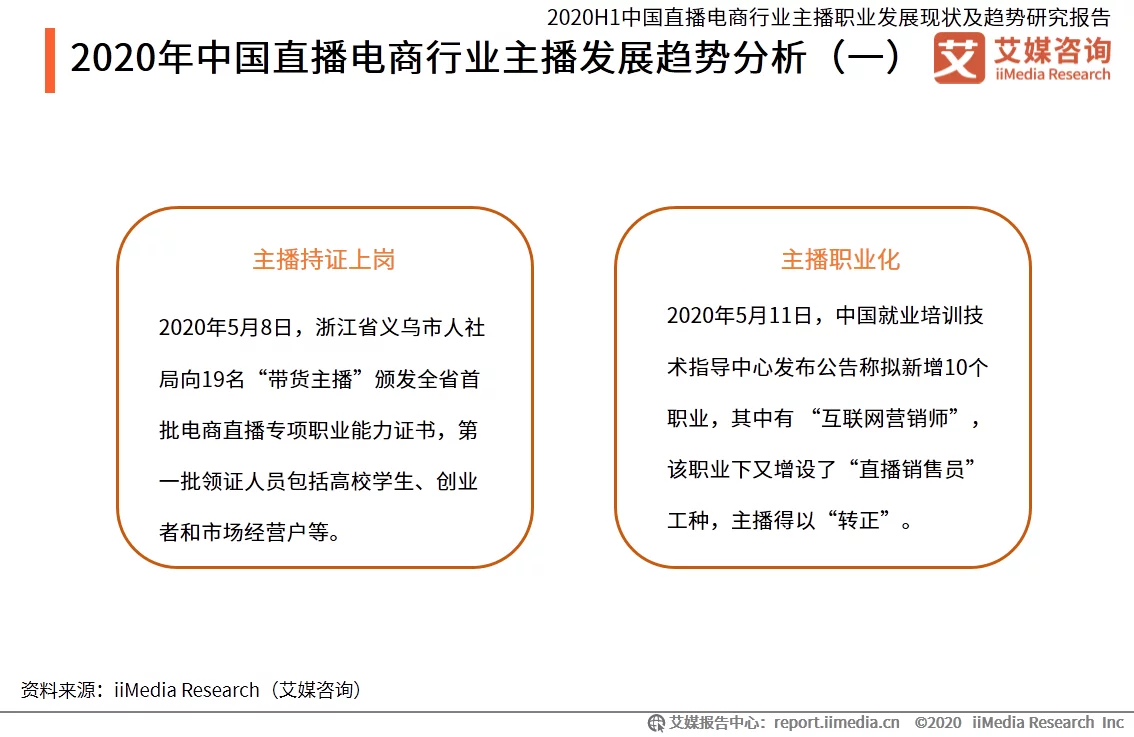

2020年中国直播电商行业主播发展趋势分析(一)

艾媒咨询分析师认为,主播是对社会具有一定影响力的人物群体,他们的言行以及价值观都影响着粉丝大众,因而对他们的约束尤为重要。不管未来主播持证上岗或者主播职业化是否普遍实现,但都呈现出一个趋势,即经历前期的野蛮发展,主播行业终将逐步走向规范,这是内在规律使然。