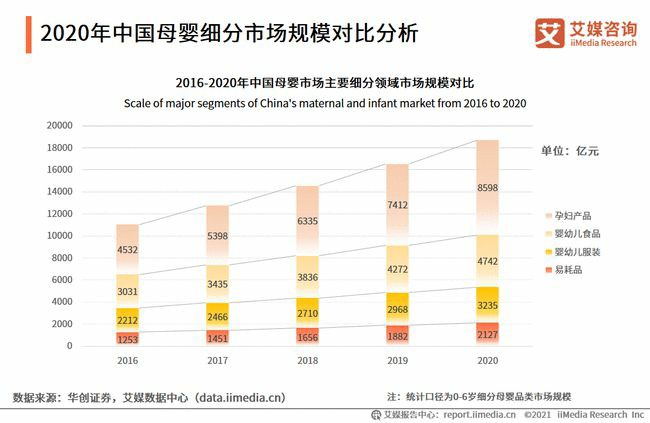

2020年中国母婴细分市场规模对比分析

数据显示,2016-2020年中国母婴细分品类市场规模呈现持续上升态势。其中,易耗品、婴幼儿服饰、婴幼儿食品、孕妇产品四大品类市场规模4年复合增速分别为11.2%,7.9%,9.4%,13.7%。虽然婴幼儿服饰品类规模较小,且市场增速明显低于婴幼儿食品、孕产妇产品,但服饰品类消费支出更加稳定,其产品销售额会随着婴童年龄增长而有明显的下降。

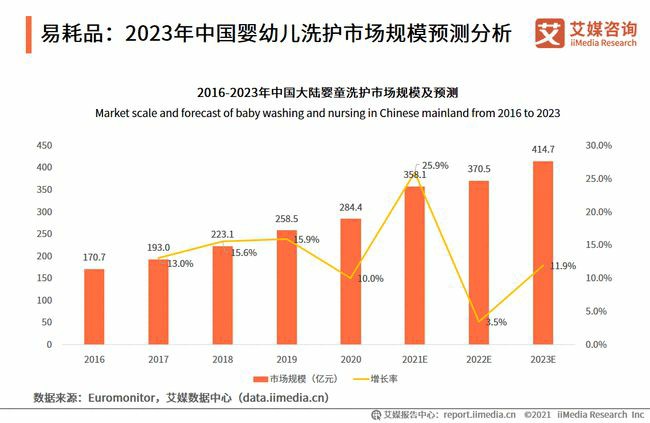

易耗品:2023年中国婴幼儿洗护市场规模预测分析

数据显示,2020年中国婴幼儿洗护市场规模为284.4亿元,同比增长10%,预计到2021年将增至358.1亿元。艾媒咨询分析师认为,在中国新出生人口连续下降的背景下,市场的紧缩将导致行业的竞争更加激烈。但中国父母对婴幼儿护肤的强烈意识、对安全有效洗护产品的旺盛需求、对种草及导购促销方式的偏好等,也为婴童洗护市场注入新机遇。

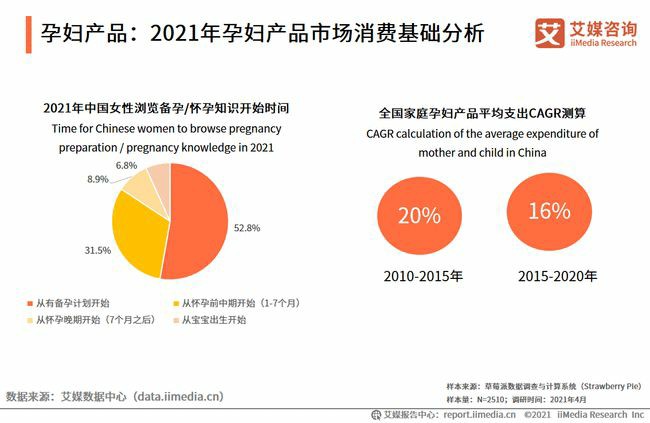

孕妇产品:2021年孕妇产品市场消费基础分析

数据显示,中国超五成女性从有备孕计划开始就浏览备孕/怀孕相关的知识,消费阶段前置。同时,2010-2015年全国家庭孕妇产品平均支出规模复合增长率为20%,2015-2020年这一增速为16%,仍保持较快的增速,孕妇产品支出意愿高。艾媒咨询分析师认为,随着孕妇产品消费的阶段不断前置,早阶群体逐渐成为市场消费的新力军,营销价值巨大。

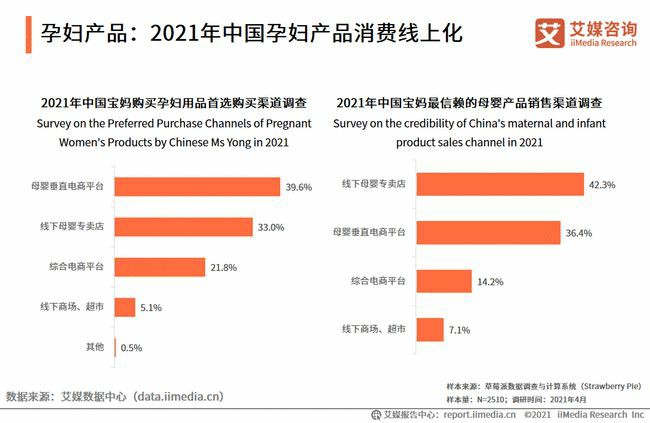

孕妇产品:2021年中国孕妇产品消费线上化

iiMedia Research(艾媒咨询)调研数据显示,近6成宝妈通过电商渠道购买孕妇产品,且首选母婴垂直电商平台,但从信赖度来看,宝妈最信赖产品购买渠道却是线下母婴专卖店。艾媒咨询分析师认为,网购给孕产妇购买带来便利性,但是网购本身扩大了信息风险性,使得宝妈在做出购物决策前花费大量的时间搜索产品信息,所以垂直电商平台由于配备专业买手团队进行专业筛选和精准推荐,一定程度上消减了信息差,提升了消费者的信赖程度。

来源:艾媒号

免责声明:凡注明 来源:XXXX(非北京孕婴童用品行业协会)的图文内容,版权归原作者所有,本平台转载旨在分享交流,并不代表赞同文中观点和对其真实性负责。仅供读者参考,不用作商业用途。若侵权,版权等问题,烦告知及联系电话:15001008152,将马上安排删除。