在此背景下,3月7日,我国“一带一路”TOP10影响力社会智库网经社电子商务研究中心发布《2021年度中国母婴电商市场数据报告》(报告下载:https://www.100ec.cn/zt/2021mydsscsjbg/)。该报告根据网经社“电数宝”(DATA.100EC.CN)电商大数据库编写而成。报告显示,2021年母婴电商市场规模为11000亿元(币种:人民币),同比增长9.99%。

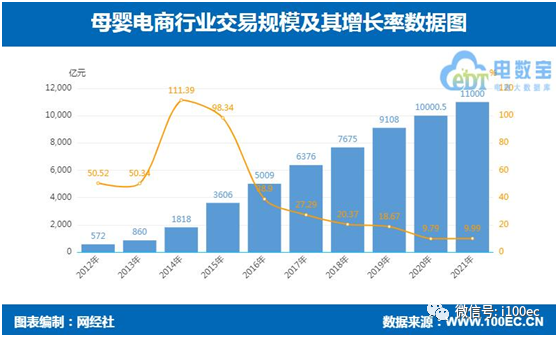

一、去年母婴电商GMV突破11000亿元

近年来,母婴电商不断渗透至各类线下消费形态,母婴电商在政策利好、消费者年轻化等因素的推动下迅速发展。报告显示,2021年母婴电商市场规模为11000亿元,同比增长9.99%。其中,2014年增长率高达111.39%,从2015年-2020年增速分别为,98.34%、38.9%、27.29%、20.37%、18.67%、9.79%增速持平缓下滑。

从短期来看,生育率提升将直接带动母婴用品的消费需求;长期来看,母婴行业具有高频高粘性的消费属性,且随着母婴群体逐渐年轻化、消费能力提升、消费观念升级等因素的影响,母婴行业将成为消费赛道不容忽视的黑马。

网经社将母婴电商定义为通过妈妈和孩子群体切入,以提供母婴商品及母婴服务为主的电商平台。目前母婴电商有综合类、垂直类、社区类、品牌供应链四类模式。

主流平台包括:1)综合类:拼多多、京东、天猫、唯品会、淘宝、考拉海购、聚美优品、洋码头等;

2)垂直类:贝贝、蜜芽、红孩子、宝贝格子、好孩子等;

3)社区类:美囤妈妈、辣妈帮、亲宝宝、妈妈帮、年糕妈妈、宝宝知道等;

4)品牌供应商:领冠、飞鹤、君乐宝、惠氏、雅培、美素佳儿、帮宝适、安儿乐、雀氏等。

二、2021年母婴电商用户规模上升至2.5亿人

2021年母婴电商用户规模为2.5亿人,同比增长2.04%,增速呈下滑趋势。其中,2014-2021年用户规模逐渐持续增长。从增速来看2017年增长率高达61.42%,2018年-2020年增速分别为,38.05%、25.64%、25%。

三、去年母婴电商人均年消费额超4400元

据网经社“电数宝” 电商大数据库显示,2021年母婴电商人均年消费额4400元。同时,2014-2021年人均年消费额增减不一,从增速来看,2014年增长率高达111.39%,2019年同比下降5.55%,受疫情影响,2020年下降12.17%,到2021年增长7.79%,增速呈上升趋势。

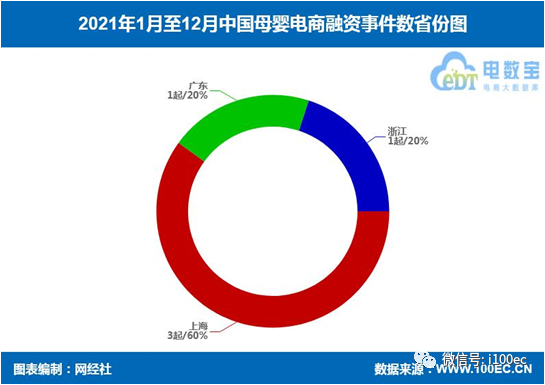

四、去年母婴电商融资5起 总金超11.5亿元

据网经社“电数宝”电商大数据库显示,从2021年1月至2021年12月,国内母婴电商行业共发生了5起投融资事件,融资总额超11.5亿元。涉及的平台包括:小鹿母婴、MAKUKU麦酷酷、米小芽、Babycare 、亲宝宝。

同时,就所在地来看,上海融资3起、广东、浙江融资各1起,平均融资额分别为8.9亿元、0.05亿元、2.5亿元。

五、母婴电商活跃用户均涨:贝贝 蜜芽稳前二

据网经社“电数宝”电商大数据库显示,截止2021年11月,母婴电商活跃人数TOP4分别为:贝贝、蜜芽、孩子王、大V店。

从月活人数来看,我们分为三个梯队:

第一梯队(超百万):贝贝(340.3万)、蜜芽(147.74万);

第二梯队(50-100万):孩子王(68.49万);

第三梯队(50万以下):大V店(39.62万)。