京东答卷,让人意外

一向稳健的好学生京东,这次交了份让人意外的答卷。近日,京东发布最新财报。2021年第四季度,京东营收增长23%,但归属于普通股东的净亏损为52亿元。

营收增长,但净利巨亏,京东面临冰火两重天。

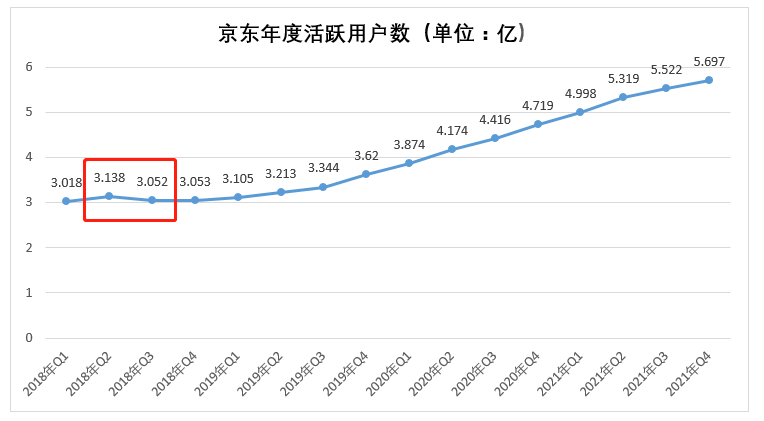

另外一个出人意料的数据是,京东2021年的年度活跃用户数增长至5.697亿。

虽然这一体量比2020年净增了0.978亿,但却没有达到京东自己定下的1亿小目标。同时,目前的体量,也没有达到市场预期的5.8亿。

再对比2020年净增1.1亿的表现,京东这次让人感到意外。

以季度拆分全年的数据,京东2021年第一、第二、第三、第四季度分别增长了2790万、3210万、2030万、1750万。

也就是说,京东在第二季度增长的用户数最多,第四季度最少。而这两个季度分别对应的是,京东的主场618,以及电商大促双十一。

在热门大促的季度增长最少,这个结果让人费解。

从京东的进一步解释里,或许可以得到一个答案。针对2021年新增的年度活跃用户数,京东表示,新增用户中的70%来自于下沉市场。

事实上,自2018年开始,京东就开始加快从低线城市挖掘用户增量。这一转变的原因主要来自当时的一个危险信号——2018年第三季度,京东年度活跃用户数环比下降860万。

由于在一二线城市获新的难度增大,京东开始将目光转向下沉市场。自那以后,低线城市用户逐渐成为京东新增年度活跃用户的基本盘。

2020年,京东全年净增的活跃用户超过八成来自下沉市场,这与京东新兴的特价购物平台京喜、社区团购平台京喜拼拼,以及原京东新通路的京喜通有很大关系。

在用户体量见顶的当下,阿里依靠淘特获取更多新增用户,而京东同样在靠京喜事业群实现增量。

但从京东最新季度的表现来看,京喜这一流量密码的作用正在减弱。

京东京喜,没有惊喜?

几年前,拼多多的强势入局,让下沉市场成为电商平台的金矿。

为了迎战拼多多,阿里“倚天剑”聚划算再次出鞘,剑指下沉市场。随后,阿里家族的“丑弟”淘特上线,正式对标拼多多。

而作为老牌电商平台,京东早在2014年就布局社交电商,并于2016年上线拼购业务。2019年,京东拼购App正式更名为“京喜”,并接入微信一级入口。

2020年,刘强东在内部信中提到,明年将以赢得下沉市场作为目标。不过,这一目标还没实现,京喜就先给了京东一个惊喜。

那年9月,京喜上线一周年,发布了一份不错的成绩单。

在当时,京喜的日订单量最高超过1000万单,平台内超过1000个商家的销售额突破千万。同时,京喜售出的农产品多达80万吨,工厂产品多达60亿件。

与主站不同,京喜70%的用户都来自3-6线城市,这些用户为京喜带来了近六成的订单。而这对于京东来说,是一个在下沉市场的突破性进展。

同年年底,京东继续加码京喜,将其从零售集团下的事业部正式升级为事业群。彼时,“京喜”主要包括四大类业务:社交电商京喜、社区团购京喜拼拼、原京东新通路的京喜通,以及京喜快递。

通过这四大触手,京东持续打入下沉市场。

不过,后来的京喜并没有再次创造奇迹。在社交电商市场,拼多多仍占据主导地位,而阿里旗下的淘特也依靠补贴不断扩张。截至2021年12月,淘特就已收获2.8亿的年度活跃用户,成为阿里用户增量的新引擎。

再看应用市场的数据,京喜的处境可谓十分尴尬。以小米应用商店的下载量举例,拼多多的下载次数高达74亿,淘特也高达5.6亿。而早于淘特上线的京喜,却只有2.8亿。

可以看出,在下沉市场,拼多多仍是一方霸主,而后发的淘特也拥有超越拼多多的潜力。但京东运营多年的京喜,却显得有些可有可无。

不仅如此,作为京东的社区团购业务,京喜拼拼也面临了相似的窘境。

在社区团购卷土重来的2020年,滴滴依靠橙心优选获得首发的抢跑优势,而美团优选和多多买菜也在7月左右跟上脚步。在一众互联网巨头里,阿里的淘菜菜是较晚出发的选手,但比它更晚的,是京东。

2021年1月,酝酿一段时间的京喜拼拼正式全面上线。短短五天时间,京喜拼拼开通了13个城市。可即使如此,京喜拼拼仍难以在群雄环伺的社区团购赛道里突围。

据“开曼4000”数据,美团优选与多多买菜日商3000万单盘子,淘菜菜与兴盛优选日商1500万单盘子,而京喜拼拼日商800万单盘子。

同时,京喜拼拼在多个省市的关停,也能反映其业务的不断收缩。从去年5月起,京喜拼拼就接连退出福建、甘肃、贵州、吉林、宁夏、青海、陕西等多个省份。“开曼4000”曾分析,京喜拼拼今年出局,是一个大概率事件。

无论是在社交电商京喜上的不如人意,还是在社区团购京喜拼拼上的接连收缩,都能看出京喜在下沉市场开始受阻。而这或许,也是京东用户增长放缓的原因之一。

抖快带来的增长焦虑

京东在下沉市场的不如意,与拼多多冲击中高端市场的艰难有些类似。

这两个平台,在大众眼里已经形成了刻板固定的用户画像。前者是一二线城市的上班族,后者是农村乡镇的下沉消费者。这也为它们冲击新的市场带来了阻力。

事实上,京东与拼多多还有一点十分相似,那就是在短视频业务和直播业务上的表现。

相比起抖音、快手,甚至淘宝,京东与拼多多在内容电商领域的声量要小得多,仍然处于初期发展、试水的阶段。

京东本次用户增长不及预期,其实也能看出抖快给传统电商平台带来的压力。

相比起传统的货架电商,抖快的内容电商显然在当下更为吃香。一边刷直播、短视频,一边购物下单,成为了新型的消费习惯。

而当这种用户习惯逐渐在抖快上形成,猫狗拼就得焦虑了。当下盛行的短视频和直播,不仅会占据用户大量的时间,日后还可能会占据用户大多数的订单,这成为了一个危险的信号,尤其是在抖快切断外链,大搞电商闭环的当下。

抖快的崛起,一定程度上挤压了传统电商的用户增长空间。它们的新故事,也让传统电商在新业务上的探索故事不再吸引人。

这不仅仅是京东当下面临的困境,也是传统电商都需要迎接的挑战。

其实从整体财报而言,京东最新季度的表现仍离不开一个“稳”字。

但平地之后,到底是上坡路还是下坡路,仍然是个问题。藏在京东财报里的隐忧, 或是下沉,或是流量。而这,都需要京东自身去重视、解决。