近年来我国大陆出生人口有所回落,生育率持续降低。根据国家统计局数据,2012-2021年中国出生人口数量持续下降,2021年为1062万人,出生率仅为7.52‰。出生人口的持续下降将给童装行业的增长带来一定的压力。

中国童装行业市场规模波动上升

尽管中国出生人口数量持续下滑,但是85后家长在童装等产品上的支出不断增长,支撑行业规模持续扩大。2016-2021年中国童装行业市场规模波动上升,2020年受疫情影响出现下滑,2021年恢复增长,市场规模达到2563亿元。未来,在三孩政策的持续推动下,童装行业仍有较大发展潜力。

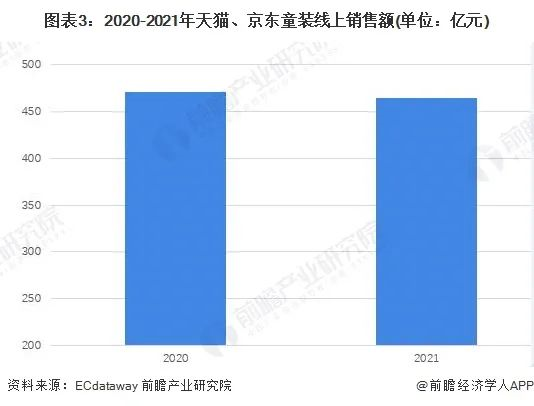

两大平台童装销售额下降

从线上渠道看,2021年京东和天猫两大电商平台母婴用品合计达到2042.2亿元,其中童装销售额为464.4亿元,较2020年下降1.3%,但是仍占母婴用品较大份额。

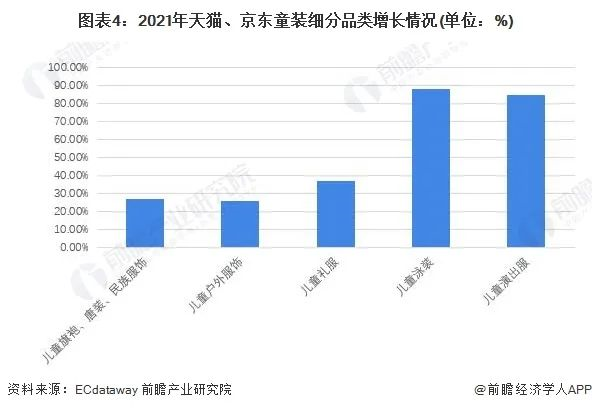

新品类儿童服装增速较快

从细分品类看,2021年在天猫和京东平台,儿童泳装、儿童演出服、儿童礼服等童装品类出现了较大的增长,增长率分别达到88%、85%和37%。这意味着童装的应用场景在拓展,需求也在多样化发展。

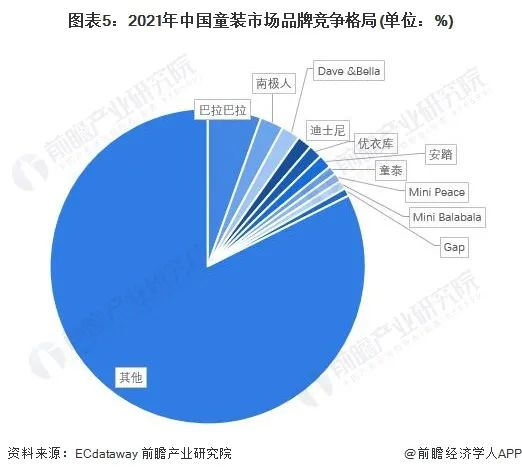

巴拉巴拉市场率排名较高

中国童装市场竞争较为激烈,市场份额较为分散,但是头部品牌较为稳定。2021年,巴拉巴拉、南极人等品牌市场占有率处于前列。巴拉巴拉2021年市占率为5.5%。

综上所述,从宏观环境看,中国出生人口数量下降将对童装行业产生一定的影响。从市场规模看,2016-2021年中国童装行业市场规模波动上升。2021年在天猫和京东平台,童装销售额出现下降,但是儿童泳装等新品类增长较快。从品牌竞争格局看,巴拉巴拉市占率排名较高。

来源:前瞻经济

免责声明:凡注明 来源:XXXX(非北京孕婴童用品行业协会)的图文内容,版权归原作者所有,本平台转载旨在分享交流,并不代表赞同文中观点和对其真实性负责。仅供读者参考,不用作商业用途。若侵权,版权等问题,烦告知及联系电话:15001008152,将马上安排删除。