最先被提及的一个原因无疑是,新生儿总量的下跌,直接从源头切断了纸尿裤的更多增量可能性,而回归用户本身,纸尿裤在线下的增长乏力似乎也早有迹象:

一方面,尿裤消费线上化趋势极为凸显,相关数据显示,有50%以上的纸尿裤都是由线上电商渠道售出,同时,多数用户也仍然将天猫、京东作为纸尿裤选购的首要平台;另一方面,对于尿裤这一品类,用户的尝新性较高,品牌的忠诚度也就相对更低,母婴店其实很难凭一己之力将一款或多款纸尿裤品牌持续卖爆。

因近两年纸尿裤在线下的存在感越来越低,于是唱衰纸尿裤的声音时有出现。

然而,作为曾经母婴店的绝对流量产品和高频商品,纸尿裤在线下母婴店真的没得做了吗?

聚焦这三大变量做延展,纸尿裤品类或许有望重回高增长。具体来看:

一是,拉长用户使用周期,加大纸尿裤的使用量。在我们的观察中,一般孩子穿纸尿裤到一岁到两岁,不少父母就早早地把如厕训练提上日程,而当下,宝宝使用纸尿裤的年龄甚至不再止于两岁,上限在不断拉长,或是延长产品使用周期,从婴儿到三四岁穿的各种型号应有尽有,包括但不限于包裹粘贴式的纸尿裤、如厕训练时使用的拉拉裤等;或是延展更多细分使用场景,如聚焦特定场景下的游泳专用尿裤等。

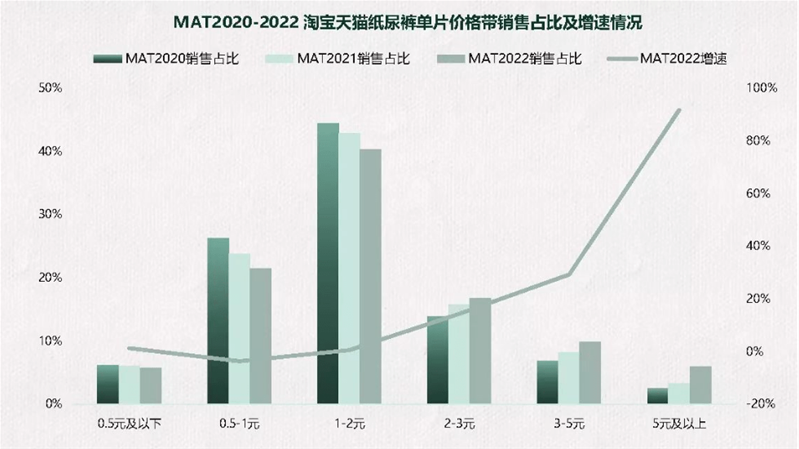

二是,提高品类单价,让高端高质产品带动整体销量增长。据阿里消费洞察数据显示,2元以上高价位纸尿裤都呈增长态势,且价格越贵的增速越高,5元及以上的,增速最高。此外,据淘宝天猫母婴亲子行业婴童尿裤负责人愉心介绍,目前纸尿裤市场高端和低端增速都是不错的,中间价格带的货品需求和供给是往下走的,而这与新母婴店在走访市场得到的反馈恰恰是一致的,就是纸尿裤两极化,高端化和极致性价比,中间的更容易被替代。

数据来源:阿里消费洞察

据母婴研究院数据显示,近几年中国婴幼儿纸尿裤市场规模与渗透率持续提升,预计在2024年达到87%。这看起来似乎已经是一个极高的占比,然而,伴随着新一代父母育儿理念的转变以及母婴消费需求的持续升级,能做好上述提到的前两点,纸尿裤品类的渗透率或将在一定程度上得到提升。与此同时,渗透率的提升势必会拉动存量增长,纸尿裤行业市场规模有望持续扩大,而这都是未来看得见的增量。

免责声明:凡注明 来源:XXXX(非北京孕婴童用品行业协会)的图文内容,版权归原作者所有,本平台转载旨在分享交流,并不代表赞同文中观点和对其真实性负责。仅供读者参考,不用作商业用途。若侵权,版权等问题,烦告知及联系电话:15001008152,将马上安排删除。